こんばんは!ケニーです。

いつもブログを読んでいただき、ありがとうございますm(_ _)m

この記事の目次

まずは結論!

最高効率ッ!

長期で資産形成したい人必見!

三井住友カード ゴールド NL と SBI証券 コンビの大きなメリットを解説します!!

ここから本題ッ!

今日はブログ投稿1000本ノックの386本目。

当ブログで毎度おなじみ両学長の動画から、

三井住友カード×SBI証券は最強なんじゃあないか?

という点について解説させていただきます。

楽天経済圏の改悪が続いて久しく、ちょっと前に楽天証券も改悪されました。。

そんな中、上記記事でも書いていた、

三井住友カード ゴールド NL と SBI証券

が楽天証券からの最有力乗り換え先になるかと思われます!

NLって何…?

ちなみに、NLって書いてあるんですけど、これはナンバーレスのことです。

三井住友カードのゴールドには、

- クレジットカード番号の印字があるもの

- クレジットカード番号の印字がないもの(NL:ナンバーレス)

この2種類があるので、混同しないようにご注意を…!

今回の記事の対象は、ナンバーレスのものです。

NLはこんな券面で、クレジットカードに印字がない、

シンプルで美しいデザインだと思います♪

三井住友カード × SBI証券は、長期投資家にとっては現状、

最適解って呼べる競争力を持っています!

- 三井住友カード × SBI証券のメリット

- おすすめできる人・できない人

大きく分けて、この2点について解説します。

三井住友カード × SBI証券のメリット

このコンビのメリットは、以下の通りです!

- クレジットカード還元率が最大1.5%

- 月5万円の投信積立をクレジットカード決済でき、1%のポイント付与

- 投資信託の残高に応じてのポイントも付与

- 付与されたポイントは投資信託の購入に使える

先日改悪された、楽天カード × 楽天証券の組み合わせと比較すると…。

20年でざっくり25万円ほど、三井住友カード × SBI証券の方がおトクになります。

詳細は、以下の記事でも解説しております。

これを聞いて、

何だ20年もかけてたったの25万円か…。

って思うことなかれ。。

内容が全く同じなら、少しでもコストが安いものを選ぶのは、

金融の大原則ッ!

原則を軽んじるものは、いずれしっぺ返しを喰らいます。。

どうせ同じ投資をするなら、その他のクレジットカードと証券会社の組み合わせではなく、

三井住友カードとSBI証券を選ぶ!

っていうのが合理的ですよね。

固定費の見直しは、一度時間をかけてしまえば、あとは全く手間がありません。

そういう意味で、コスパは決して悪くありません。

でも、これを聞いて…。

それは机上の空論ッ!

楽天だって改悪されたのに、SBI証券が何十年も続く保証なんてないでしょ!!

こう感じる人もいるかもしれませんが、それは100%そのとおりですよね(笑)

特にルール変更が非常に多いのが、この業界です。

しかし、真っ当な競争原理が働いている市場なら、対抗馬は必ず現れます。

実際、楽天の改悪をチャンスと見て、三井住友カード&SBI証券が元気になってきましたし。

マネックス証券は、クレジットカード積立のポイント付与、業界No1をうたっています。

複数ある選択肢の中から、ベストを選び続けることは、やろうと思えばできます!

「どうせいつか改悪されるし…」と言って、一切何もしない人と、その都度ベストな選択肢を選んでいく人。

時間が経てば経つほど、両者で差がつくのは、ある意味で当たり前ですw

…というわけで、先ほどご紹介したメリットを順に解説しますよ〜!

①クレカ還元が最大1.5%

クレジットカード還元率が最大1.5%!

なかなかの高還元率ですよね♪

三井住友カード ゴールド NL の、基本スペックは以下の通りです。

- 通常還元率は0.5%

- 年会費は5,500円

- 発行ブランドはVisa・MasterCardのいずれか

- 最高2,000万円の海外国内旅行傷害保険

- 年間300万円までのショッピング補償

え…?

年会費5500円・還元率0.5%って、情弱カードじゃん!

楽天カードは、年会費無料で還元率1%じゃん!!

って感じる人は、とても正常だと思いますwww

だが、しかしッ!

イケてるカラクリがあるんですよ〜!

年会費

年会費の5,500円ですが、一度でも年間100万円以上使うと、翌年以降の年会費は

永年無料になります!

いわゆる、100万円修行ですね〜!

僕自身も今年の4月で修行完了しております♪

年間100万円、というのは月額換算で約8万3千円です。

家賃や日常の生活費をクレジットカード払いしている人なら、決してハードルの高い修行ではないです。

一度でも達成すれば、ゴールドカードながら、年会費は一切掛からなくなります。

ちなみに永年っていうのは、永い(長い)年月という意味です。

もしかすると、将来的に有料になる可能性はあるため、

永久無料と混同しないようにしましょう…!

還元率

そして、還元率については、通常の還元率は0.5%ですが、毎年年間100万円の利用で1万ポイントがもらえます。

例えば、100万円ぴったり使った場合、

- 100万円×0.5%で5,000ポイント

- 100万円利用に対する1万ポイント

- 合計で1万5000ポイントがゲット!

100万円に対して、15,000ポイントですから、

還元率は1.5%です!

年会費無料で、1.5%還元は破格の数字と言えるでしょう。

ただ、ここが一番コスパの良いところで、この後は使えば使うほど、

コスパが低下します…!

200万円利用すると、還元率1%になっちゃいます。。

このあたりを理解しておくとこのカードを上手に使えるように思います…!

ちなみに、

- ローソン

- ファミリーマート

- セブンイレブン

- マクドナルド

これらの店舗でタッチ決済を使うと、

還元率は5%になります!

ただし、コンビニ商品というのは、もともと割高です。。

便利ですけど、5%還元してもらうよりも、0.5%還元でいいから、

スーパーで買った方がトータルお得!

っていうケースがほとんどだと思います。

だが、しかし…!

コンビニを頻繁に使うというライフスタイルの方ももいるでしょう…!

何を隠そう、僕もその一人ですw

この特典は、オマケとして紹介しておきます。

それ以外にも、3店舗までっていう縛りがありますが、選んだお店でプラス0.5%という特典もあります。

- スーパーだと、ライフ

- ドラッグストアだと、マツキヨ・ココカラファイン

- カフェやファーストフードだと、ドトール・すき家

などです。

②投信クレカ決済で1%ポイント付与

月5万円の投信積立をクレジットカード決済できる!

そして、1%のポイントが付く!!

これが超重要ポイントです。

三井住友カードゴールドNL×SBI証券の組み合わせでは、

月5万円:年額60万円まで、投信積立をクレジットカード決済できます。

その積立額に対して、0.5%〜2%のポイントが付きます。

- 通常カード:0.5%還元

- ゴールドカード:1%還元

- プラチナカード:2%還元

です。

ただし、ジュニアNISA・iDecoは、クレジットカード払いできないため、還元対象外です。

つみたてNISA・一般NISAは、クレジットカード払いできるので還元対象です。

この中で投資家にとって最も使い道があるのが、ゴールドってわけです。

プラチナカードが2%還元なら、プラチナカードがいいんじゃあないの…?

と思いますが、プラチナカードは年会費33,000円の負担が重いです。

1%というのは、もともと楽天カード×楽天証券で達成できていた還元率です。

しかし、楽天のクレジットカード積立の還元率は、低コストの優良ファンドの場合、

0.2%にまで低下しています。

高コストファンドの場合はポイント還元率が高いですが、高コストファンドはそもそも投資対象としておススメできません。。

ポイントが欲しいために、粗悪な商品を買うというのは本末転倒ですよね…^^;

元々、楽天カード×楽天証券の組み合わせが爆発的な人気になったのは、このクレジットカード積み立て還元率が1%っていう破格のボーナスがあったからです。

三井住友カード ゴールド NL × SBI証券 ならその条件を維持できます!

投資金額が1,000万円ぐらいならば、投資信託を保有する際にかかる信託報酬を、付与されるポイントで相殺できる。

そのレベルのポイント還元ってわけです。

実質ノーコストで、世界トップレベルの優良ファンドを持てるわけですから、個人の資産形成にとってプラスになるのは、当たり前ということです…!

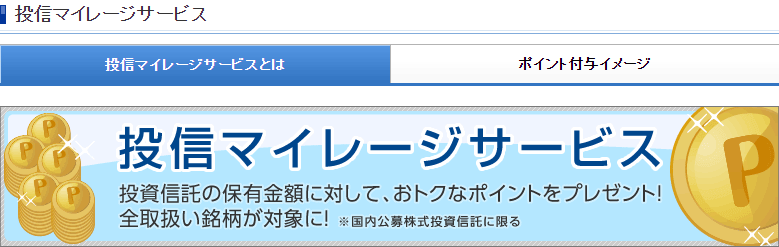

③投信残高に応じポイント付与

こちらは、SBI証券単独のメリットです。

どんなクレジットカードを使っていても大丈夫ですが、重要なので解説しておきます。

SBI証券には、投信マイレージっていうサービスがあります。

これは投資信託の保有残高に応じて、一定のポイントを付与するというもの。

超優秀な本当にありがたいサービスです。

このファンドの保有残高に応じてポイントを付与するという仕組みは、楽天証券やマネックス証券にもあります。

しかし、楽天証券は永続的にポイントがもらえるわけではありません。

上記記事で詳細を解説させていただきましたが、保有残高が一定額に達した時、1回だけもらえる仕組みに改悪されてしまいました…。

そしてマネックス証券のポイント付与率は、基本的にSBI証券よりも低いようです。

このサービスに関しては、SBI証券が頭一つ抜け出て優秀です。

先ほどのクレカ積立と投信マイレージを組み合わせると、実質ノーコストでの超優良ファンド保有ができるようになります。

こういったベストな選択肢をとっている個人投資家と、銀行や証券会社の窓口で高い手数料を払って、高い信託報酬がかかるそんなファンドを買っている個人投資家。

将来の資産額が変わってくるのは当たり前ですよね…!

お金の世界では知っているだけで得をする。

知らなければ損をする。

そういうことがたくさんあります。

まさにその残酷な例の一つと言えます。

④付与ポイントで投信購入に使用可

付与ポイントは、そのまま投資信託の購入に使えます。

また、貯まったVポイントを、クレジットカード引き落としに充当もできます。

そのため、ポイント投資を行えているのと、同義になりますよね♪

ポイント投資の詳細は、過去記事をご参考くださいませ!

おすすめできる人・できない人

今までの話を踏まえて、最後に三井住友カード × SBI証券をオススメできる人と、オススメできない人。

これについて簡単に解説して終わりにしたいと思います。

おすすめできる人

これから投資を始める人、ネット証券は楽天証券とSBI証券がツートップです。

楽天経済圏がイケイケの時は、楽天証券が特にオススメでした。

…が、今はSBI証券が頭一つ抜けて優秀になりました!

これから投資デビューするッ!

という人には、SBI証券がオススメです。

そのお供として、三井住友カードは最有力候補のひとつです。

それから、

コンビニやマクドナルドでの買い物が多い人にもオススメです。

- スーパーなんて使わない

- コンビニばっかり

- マクドナルド最高ッ!

こういう人にとっては、三井住友カードは高還元ですから、コンビニ決済+クレカ積み立て用のサブカードと割り切るのもありです。

一度だけ100万円修行をこなしてしまえば、その後の年会費は無料です。

そういう意味でも、金銭的なリスクを背負うことにはなりません。

他にも、

クレジットカードの年間利用額が100万円ちょっとの人

こういった人にもオススメできます!

還元率に無駄がなく、単独で見てもコスパが良いからです。

おすすめできない人

逆におすすめできない人は…、

クレジットカードで年間100万円を利用しない人。

100万円修行をこなせないと、年間費:5,500円がかかり続けます。

この年会費に見合うスペックのゴールドカードではありません。

継続的に100万円くらい使わないと高還元になりません。

通常還元率は0.5%しかありませんから、投信積立用としてならありですけど。

それから、マネックス証券LOVEの人。

こういう人にもオススメできません。

マネックスカード×マネックス証券では、クレジットカード積立が1.1%です。

SBI証券より弱いですが、保有ファンドに対するポイント付与もあります。

それから、証券口座の使いやすさで言うと、マネックス証券のユーザーインターフェースはだいぶ上級者向けです。

他にもトラブルの発生頻度、投資商品の品揃え、こういった証券口座本体の実力に不満がなければ、マネックス証券もありだと思います。

しかし、あえて乗り換える必要はないかなとも思います。

それから、楽天経済圏を上手に活用できている人にもオススメできません。

改悪されたとはいえ、楽天経済圏はまだまだ頭一つ抜けていると思います。

証券口座だけで見ると、SBI証券に負けているけれど、SPUなどをフル活用できていると、トータル楽天の方がお得だからです。

それから、

- 解約+乗り換えを続けるのが億劫な人

- 稼ぐ力がバグっている人

こういう人にはおススメできません。

クレジットカード業界では、最初素晴らしいキャンペーンを打っておいて、しばらくすると改悪する。

最初は撒き餌を撒いておいて、釣った魚にエサなどやらない!

っていうのは、割と普通のことですから、

いちいちこんなの乗り換えてられるか!

めんどくさくて嫌になるッ!

はこういう人が出てくるのも当然です。

デメリット・注意点は?

三井住友カード ゴールド ナンバーレス に関するデメリット・注意点です。

このカードはナンバーレスです。

この通り、普通のクレジットカードのように、券面にクレジットカードの番号が印字されていません。

防犯や紛失など、セキュリティ上のメリットありますが、実用上は若干不便です。

カード番号を確認するには、いちいちアプリとを使わないといけないですから。。

また、このカードはゴールドカードというランクですが、他のゴールドカードと比較すると、ユニークな特典は少ないといいます。

そういう意味では、お得なゴールドカードは他にも沢山あります。

三井住友カード ゴールド NLは、投信積立で活用するのが、賢い使い方の大前提です。

最後は、100万円修行に関する注意です。

年間100万円利用達成=翌年以降の年会費無料となるわけですが、その達成に際して100万円に含まれるものと、100万円に含まれないものの区別を、しっかりしておくことが大切です。

具体的には、100万円利用にカウントされないものは…。

- 年会費

- クレジットカード etc カードなど

- 三井住友カード積立投資

- 交通系およびその他の電子マネーのチャージモバイル

- Suicaの定期券・特急券・グリーン券の購入

- 国民年金保険料

など、この辺は100万円の内にカウントされません。。

一方でこういったものはカウントされます。

- 税金・家賃・公共料金の支払

- 楽天ペイのチャージ

- Amazonギフト券の購入・チャージ

- Apple Pay 払い

100万円ギリギリを狙うような使い方で達成を目指す人は、公式ホームページでその範囲をしっかりと確認するようにしましょう!

まとめ

どうせ同じ投資をするなら、お得な方がいい!

っていうのは、まさに大原則!

不変の真理ですので、複利が利く金融の世界では、特に大きな差がつきやすいです。

SBI証券は、単体で評価してもトップクラスに優秀な証券会社です。

すでに他で証券口座を開いている人も、検討する価値はあるでしょう。

なお、三井住友カードもSBI証券も、もし発行・開設する際は「ハピタス」を活用しましょう♪

ハピタスを登録していない方は、以下のリンクから登録をしてみてください!

ハピタスを経由して、三井住友カードやSBI証券のお申し込みをするだけで、数千円分ものポイントをもらうことが![]() できます!

できます!

人生というRPG…!

マネーリテラシー高めて経験値を貯めて、

「お金にまつわる5つの力」のレベルを上げて、

共に成長して楽しんでいきましょ~♪

それでは、今後も自由(FIRE)への道を歩んでいきます!

ヒーリングッバ〜イ((´^ω^))

両学長の書籍

両学長は、僕と同い年の方なのですが、親近感のある喋り方と、実践に基づくお金の教養力があり、とても尊敬しております!

書籍「お金の大学」は、両学長の各種動画と同じくらい、とてもわかり易くお金の教養が網羅されています。

FIREを目指されている方は必読の1冊!ぜひご覧ください♪

編集後記:あとがき…

今日は家族旅行で、江ノ島水族館に来ております♪

あいにくの曇り模様でしたが、イルカショーをはじめ、家族で3時間弱、堪能しました!

入場券は、福来朗さんからのサポートで、オリックスの株主優待を使い10%OFF!!

福来朗さんありがとうございます…!m(_ _)m

おみやげコーナーに行くと、なんとトロピカルージュプリキュアの限定グッズが…!

プリキュア史上、僕が一番大好きな一ノ瀬みのりさんのグッズがあるじゃあないか…!

ショップ内を2周して考えていましたが。。

はい、買っちゃいました〜^^;

完全に浪費ですが、僕の心は晴れやかです(爆)

自宅のデスクのどこに置こうか、いまからニヤニヤが止まりませんw

ちなみに他にこんなのもあるみたいですね〜

ヤバい…

めちゃ欲しい。。

ちなみに、息子と娘からは「父ちゃんキモい」という声が上がっていますが、知ったこっちゃあないっすwww

自分の好きに正直に生き続けますッ!(笑)

ちなみに余談ですが、最近Youtubeチャンネルを開設しちゃいました♪

いろんなところに旅行に行った際に、撮影した動画を中心に配信しております。

もしよかったら、チャンネル登録・高評価をいただけると嬉しいです😀