こんばんは!ケニーです。

いつもブログを読んでいただき、ありがとうございますm(_ _)m

この記事の目次

まずは結論…!

脱FIREという価値観も、アリアリアリッ!

って感じですかね〜(分かんねーわw)

※ジョジョの奇妙な冒険 第5部より引用

ここから本題ッ!

今日はブログ投稿1000本ノックの257本目。

僕はFIREを目指しているサラリーマンですが、それに逆行するかのような「脱FIRE」についての動画を、両学長が配信されていました…。

脱FIREだと…?

そもそも、このブログは僕ケニーが、FIREを目指す過程を記録しております。

引いては、FIREを目指す方々の参考になれば…!と思い、日々投稿しております!

かたや、この動画で両学長がお話されていたのは、

脱FIRE

ということで、FIREの対極を行く思想ですね!

逆も真なり!

ということで、脱FIREについて考察したいと思います。

FIREとは…?

このブログの読者の方でしたら「そんなん知ってるわ!」という感じかもですが、改めてご説明します!

最近、FIREのブームが加速しており、いろんな動画やブログでFIREが取り上げられていますね。

このブログも、そんなFIREムーブメントに乗っかりたく開設しました!

FIREの意味は、経済的自立(Financial Independence)と、早期リタイヤ(Retire Early)です。

↓決してこういう意味ではありませんw

FIREムーブメントとは?

そんなFIREを目指す人達が、昨今では急増してきております!

家賃収入や配当金など、資産所得(インカムゲイン)だけで暮らせるようになる

↓

20代~40代で早いこと会社辞めちゃおうぜ!

これが今、アメリカや欧州・日本などで、大きな注目を集めています。

FIREは非常に魅力的です。

↓どっちかというとこんなイメージです

FIREへの道のりは険しい…

その一方で、FIREは決して楽な道のりではありません。

僕自身も、このブログを始めて9ヶ月目になりますが、FIRE達成のゴールはまだまだ遠く先にあります。。

10年から15年でFIREするには、

収入の50%以上を貯蓄・投資に回さなければならない!

という目安もあるそうです。

- 手取り20万円だとしたら、毎月10万円貯金…?

- そんなの無理…!

- ドケチな生活しても、人生つまらない。。

という風に感じる人も、少なくないかと思います。

僕自身も正直、

現状の収入の50%以上を

貯蓄・投資に回せ!

と言われれば、

それはムリっす…^^;

となってしまいます…。

新しいマネープラン

両学長が今回の動画内で紹介されていたマネープランは、

ほとんど貯金せずに一生安心して暮らしていく方法です。

ポイントを押さえてさえいれば、現役の間の稼ぎは全て使ってしまってOKとのこと…!

それでも、残り20年~30年の老後生活でお金に困ることはないでしょう。

ちなみに、誰もが遅かれ早かれ仕事ができなくなって、引退を迎えるのは避けられません。

そのため、現役中にいかに稼げるか?がポイントになってきます!

- 最速で引退を狙ってFIREする

- 限界まで現役を貫いて、その後は年金だけを頼りに暮らす

これが、早期リタイア←→脱FIREの極端な例です。

1.に関しては、以前に記事にもしました、厚切りジェイソンさんの本の内容が、個人的にはしっくり来ました。

ほとんどの方は、1.と2.の中間あたりを取ることになるのかと思います。

ただ、どれくらいのバランスが良いのかを探るために、この極端な世界を知っておけば、自分専用プランの調整もしやすくなります!

…というわけで、今日は2.の戦略について、両学長の動画を元に考察したいと思います。

公的年金を増やす3つの戦略

脱FIRE ≒ 貯めない生き方の超重要ポイントは、

公的年金です。

公的年金と聞くと、僕のイメージでは、

- 日本の年金制度は、いずれ破綻する

- 公的年金のみを頼りに生きていくなんて、不安すぎ…

という感じなのですが、それは誤解のようです…。

以前に記事にもしているのですが、公的年金のよくある誤解はこんな感じです。

誤解① 年金はどうせもらえない

これについては厳しい想定でも、現在より

マイナス10%程度の水準で済むそうです。

ちなみに、現在のモデル年金額は、夫婦で月に12万円です。

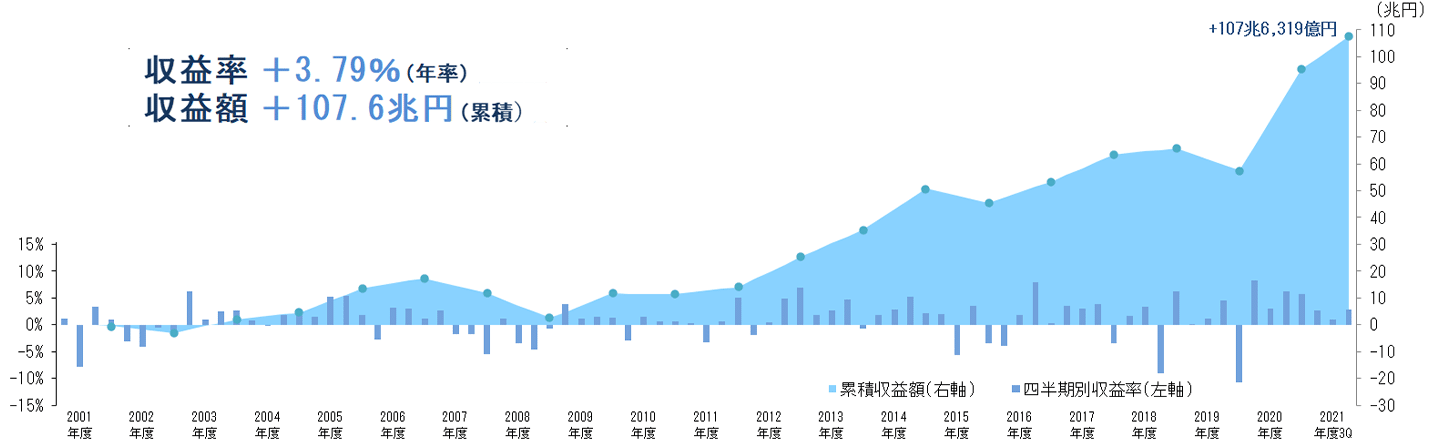

誤解② 年金の積立金は近いうちに枯渇する

これも誤解のようで、運用は絶好調!

画像は2021年度の運用状況(GPIF:年金積立金管理運用独立行政法人サイトより引用)です。

画像は2021年度の運用状況(GPIF:年金積立金管理運用独立行政法人サイトより引用)です。

運用益は100兆円を超えている模様です。

誤解③ インフレでお金の価値↓して満足な金額にならない

公的年金はインフレに合わせて、支給額がある程度増える仕組みになっているようです。

民間企業では絶対に作れない、唯一のインフレ対応型終身年金です。

また年金制度は、

少子高齢化で破綻する

というのもよく耳にする意見ですね。

こんなイメージでしょうか…。

ちなみに1980年頃は、1人の高齢者を6.6人で支えていました。

これが2040年になると、1人の高齢者を1.4人で支えるようになります。。

これだけ見ると、

年金制度はやっぱり破綻するんだ…

って思うのも無理はありません。

しかし、年金制度で重要なのは、高齢者と現役世代の比率ではなく、

非就業者と就業者の比率が大切ということ…!

最近では、女性や高齢者が労働に参加するようになり、就業者は増えています。

1980年で見ても、2040年の予測で見ても、

一人の非就業者を0.92の就業者で支える

っていう比率は変わっていないようなんです…!

もちろん、高齢者や女性の年収は、一般的な男性ほどは高くありません。

昔と同じ比率だからずっと安泰、というわけではないみたいですが。。

だからと言って、どうしようもない状況というわけでもなさそうです!

それに少子高齢化・人口減少でいつまでも悪くなり続けるイメージのある年金制度ですが、2040年以降は

年金受給者と現役世代の割合が同じくらいになるそうです。

ここまで色々噛み砕いてきましたが、年金制度は非常に複雑ですね…。

だからこそ、破綻するだの、破綻しないだの、いろんな意見が飛び交うわけです。

ちなみにここから先のお話は、公的年金は今より多少悪化はしても、破綻はしないという前提で進めます。

年金受給額アップの3つの方法

公的年金は、人によって受給額が違います。

月5万円しかもらえない人もいれば、月30万円もらえる人もいます。

つまり、いくらもらえるかは自分次第なんです。

公的年金は、基本的に次の3つの方法で増やせます。

- 現役時代の年収を上げる

- 長く働く

- 繰り下げ受給する(年金の受給開始を65歳→70歳に遅らせる)

それでは、順番に解説していきます!

1.現役時代の年収を上げる

年金制度について、簡単におさらいします。

公的年金は2階建てです。

※画像は厚生労働省ホームページより引用

1階部分が国民年金

いわゆる基礎年金です。

国民年金は、年収が300万円でも、1,000万円でも、将来の受給額は変わりません。

令和3年度時点の満額の場合、月額約6.5万円です。

2階部分が厚生年金

会社員や公務員が加入します。

自営業・フリーランスなどは加入しません。

収入が高ければ高いほど、受給額は増えます。

男性の年収は約430万円、日本人の平均年収に近いイメージの数字を、モデル受給額として算出しています。

モデル受給額の年金受給額内訳は、以下の通りです。

- 国民年金 約6.5万円

- 厚生年金 約9万円

もし、平均年収より3割高い年収で働くことができたとしたら…。

厚生年金の受給額も、約9万円→約11.7万円へ約3割↑(月額:2.7万円↑)します。

仮に65歳から94歳まで30年生きるとすると、

総額:約970万円も受給額が増えることになります。

- 65歳時点で、1,000万円貯めていた、平均年収のAさん

- 65歳時点で、貯蓄ゼロ+高年収(平均年収の3割増の収入)のBさん

AさんとBさんの2人は、年金の総受給額を考慮すると、家計の実態としては、ほとんど同じというコトになります。

俺は貯めたくないんだ!

稼いだ金は使いたいんだ!!

こういう人は、高年収サラリーマンとして働き続けましょう。

出世するなり、転職するなり、方法はいろいろあります。

なお、注意点があります。

月給65万円以上、賞与150万円以上になると、これ以上収入を増やしても、厚生年金は増えません。

上限があるっていうことですね。

2.長く働く

1階部分である国民年金の加入期間は、20歳〜60歳です。

一方、2階部分の厚生年金には、70歳まで加入できます。

※画像は厚生労働省ホームページより引用

60歳〜70歳になるまで働き続けて、厚生年金保険料を払い続けると、年金受給額を大きく増やすことができます。

仮に年収360万円で、60歳から10年間働くとどうなるのか…?

年金受給額は、年額約20万円、月額約1.7万円のプラスです。

元々の厚生年金額が、月額9万円ですから、当社比:18.8%の大幅増です。

仮に90歳まで生きるとして、60歳から69歳で自分で働いて稼ぐお金が3,600万円。

70歳から90歳でプラスアルファで増える年金の総額が約420万円。

合計で4,000万円ほどの経済効果ということです。

貯金なんかしないで、

稼いだお金は全部使って楽しみたい!

という人にとって、長く働くっていうのは、

最強の選択肢になります。

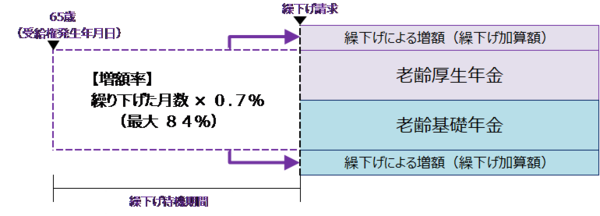

3.繰り下げ受給する

公的年金は、65歳になると受給できるようになります。

だがしかしッ…!

あえて、70歳になるまで受け取らないという選択をすることもできます!

これを繰り下げ受給と言います。

需給遅らせると大きなメリットがあります。

そのメリットはズバリ、受給額の大幅増です!

公的年金というのは、需給を早めれば早めるほど受給額が減り、需給を遅らせれば遅らせるほど受給額が増える。

という仕組みになっています。

繰下げ加算額

※画像は日本年金機構ホームページより引用

65歳時点の受給額を100%とすると、受給開始を1月遅らせる事に、受給額は0.7%増えます。

70歳まで繰り下げると、0.7% × 60ヶ月 = 42%も受給額が増えます!

もともと受給額が月10万円なら、月14万円に増えるそういうイメージです。

公的年金は終身年金のため、受給額アップの効果は一生涯続きます。

- 貯金ゼロで稼いだ分だけ使いたい

- 老後も不安なくお金を使い続けたい

という人にとっては、終身年金というのは非常に心強いです。

ちなみに繰り下げ受給は、受給開始から11年11カ月生きればお得になります。

男性の平均寿命は約82才、女性の平均寿命は約88歳です。

お得になるかというのは、平均寿命との兼ね合いですが、男性ならトントン、女性なら勝てる確率が高い。

という感じです。

以上を見てきたように、公的年金は3つの方法で増やせます。

これらをフル活用することで、脱FIREな生き方を実現しうるというわけですね。

独身・共働きなどモデル別の年金受給額

3つの方法で年金受給額を増やせるということがわかったところで、

具体的に受給額はいくらぐらいになりそうなのか?

独身と共働き以下のモデル別にざっくり見ていきましょう。

独身のケース

- フリーランスの場合

- 平均的な会社員の場合

- 3つの方法をフル活用した会社員の場合

を順番に見ていきます。

なお、このパートで示す年金受給額は全て概算です。

実際の受給額とぴったりは位置しないので、あくまでイメージということでご承知おきください。

1.フリーランスの場合

フリーランスは国民年金のみです。

国民年金の満額は、月額約6.5万円年収を上げたところでこれは変わりません。

そして、長く働いたところでこれも変わりません。

40年加入したらそれでMAXです。

一方、繰り下げ受給は効果があります。

これを70歳まで繰り下げ受給すると、月額:約9.2万円になります。

総務省が公表している家計調査報告書によると、単身者の生活費は月額:約12万円です。

(住居費は除く)

「ローンのない持ち家」があっても、年金だけで暮らすのは厳しそうです。

一方、75歳まで繰り下げると、年金の受給額は月額:約12万円になります。

つまり、フリーランスが貯めない生活を実践した場合のイメージはこんな感じです。

①75歳まで働く

②年金受給開始までに住宅ローンのない戸建てを手に入れておく

※マンションでない理由は、管理費・修繕積立金などのランニングコストを負担できるだけのお金がないから

③75歳から月額約12万円の国民年金を受給する

老後は、一般的な単身者と同じ水準の生活を送るということになりそうです。

2.平均的な会社員の場合

年収430万円で40年間勤務した場合のモデル受給額は、月額:15.5万円です。

とりあえず、この時点で住居費以外の生活費は、ほとんど賄えていそうです。

問題は、年金の受給開始が65歳からという点です。

22歳で働き始めて、40年後の62歳で引退。

65歳から受給開始ってことになると、62歳から64歳の生活費が足りなくなります…。

年金をもらい始めるまでの「つなぎ資金」が必要だということです。

とはいえ、中小企業勤務でも、大卒・高卒の退職金平均は、約1千万円あります。

これを使えば、3年分の生活費は十分に賄えるでしょう。

つまり、この分をためておく必要ありません。

もし平均的な会社員が、貯めない生活を実践した場合のイメージはこんな感じです。

年金受給開始までに、住宅ローンのないマイホームを手に入れておく(マンションもOK)な理由は、先程と違ってランニングコストも払えるからです。

そして、62歳から64歳の生活費を賄えるだけの退職金が出る会社に勤める。

(ちなみに、僕が今勤めている会社は退職金制度がありません…)

老後は月額:15.5万円の年金を受け取りながら、独身者の平均水準の生活を送るということになりそうです。

3.3つの方法をフル活用した会社員の場合

前述しました通り、3つの方法とは、

- 平均より3割高い年収水準

- 70歳まで働く

- 年金受給開始は70歳まで遅らせる

この条件を満たしている場合の年金額です。

結論は月額:約28万円です。

これだけあれば、現役世代の独身男性と同じ生活が送れます。

ここから、所得税や健康保険料などが引かれますが、手取りとしても十分です。

今まで見たケースとは異なり、マイホームがなくても問題ありません。

基本的な生活費と住居費は十分にまかなえます。

とはいえ、高年収サラリーマンの場合、退職金が丸々手元に残っちゃいます。

大企業勤務、大卒の退職金平均額は約2千万円。

ちなみに僕の父親は高卒ですが、セブン&アイホールディングスを退職した時に、約2千万円をもらっておりました。

退職金は、一括で受け取るかどうかによっても、多少の金額差があるようです。

夫婦のケース

独身のケースと同様に3つのパターン。

- 片働きの場合

- 平均的な会社員同士の共働きの場合

- 3つの方法をフル活用した共働きの場合

を順番に見ていきましょう。

1.片働きの場合

国のモデルによると、受給額は月額:22万円です。

内訳は以下のとおりです。

- 夫:国民年金+厚生年金で15.5万円

- 妻:国民年金で6.5万円

この金額だけ見ると、

- ゆとりある生活を送るためには、月額27万円〜28万円必要!

- 年金が月に12万円しかないから、毎月赤字が出る!

- 老後資金は2000万円必要!

「老後2千万円問題」こんなことを言われて話題になりましたね。。

このモデルケースだと「貯めない生活は難しい」ということになります。

2.平均的な会社員同士の共働きの場合

続いては、

- 夫婦ともに平均年収水準

- 60歳で退職65歳から受給開始

というケースを考えてみます。

そうすると年金受給額は月額:31万円になります。

現代において、共働きこそ最強の人生設計である!

と言われる理由が分かりますね〜。

月額31万円あれば、手取りベースで25万円〜27万円ほどになります。

要するに、これだけでもうゆとりある生活が送れるということです。

これなら、現役時代に貯めない生活をしても問題なさそうです。

ローンのない持ち家があるかどうかで、負担感は変わりそうですが。。

それでも、他の人よりはるかに恵まれた水準であることに変わりはありません!

3.3つの方法をフル活用した共働きの場合

夫婦ともに、

- 平均より3割高い年収

- 夫婦ともに70歳まで働く

- 夫婦ともに70歳まで受給を遅らせる

っていうかちがちのフル活用パターンです。

支給額は、月額約54万円とまさかの50万円超えです。

年額にして約650万円です。

これだけの金額が、終身年金でもらえるっていうのはすごいですよね…。

しかも、夫婦のどちらかが亡くなっても、自分の年金だけで十分あるので生活には困りません。

650万円もの不労所得を手に入れようと思ったら、

1.6億円以上のお金を年利4%で運用し続ける必要があります。

70歳まで働いたパワーカップルは、

1.6億円の隠れ資産があるのと同義ということです!

唯一の問題は、パワーカップルの生活水準が高すぎることです。

貯めない生活をしている

ということは

豪勢な暮らしをしている

ということです。

普通の人から見たら年650万円の年金は十分な額ですが、パワーカップルの感覚では、年650万円の年金は普通の暮らしには足りないッ!

ってことになるかもしれません…。

そこが気にならなければ、まったく問題ないでしょう。

脱東京!

急に思い出したので、余談ですが

「脱FIRE」という言葉から、都市伝説で有名な関暁夫さんのセリフ、

「脱東京」を「オールナイトイチゼロ」チャンネルさんがネタにされてたことを思い出しましたw

はい、余談が過ぎましたので、まとめに戻ります…^^;

まとめ

ここまでのパターンをまとめると、以下の通りになります!

独身の場合

- フリーランス:月額6.5万円〜9.2万円

- 平均的会社員:月額15.5万円

- フル活用会社員:月額28万円

夫婦の場合

- 片働き:月額22万円

- 平均的共働き:月額31万円

- フル活用共働き:月額54万円

こうして並べてみると、人によって年金額が全然違うことがよくわかりますね…!

お金の価値観は人それぞれ…

- お金は使ってなんぼ

- あの世にお金は持っていけない

- 宵越しの金は持たない

- 稼いだ分だけ全部使う

こういう価値観があることを否定はできません…!

僕は自由が大好きです。

そして、自由を手に入れるためには、経済的に自立する必要があると考えています。

一方で自由よりも、車・家などの趣味の方がもっと大切な人もいるでしょう。

そういう人はお金を溜め込むよりも、使ったほうが幸せな人生を送れるかもしれません。

今回の脱FIRE:貯めない生活は、そういう人のための1アイディアです。

- 他の人より高い年収で働く

- 他の人より長く働く

- 他の人より支給を遅らせる

こういう選択をすることで、

一生安心して暮らせるレベルの終身年金が得られます。

つまり、現役時代に一生懸命倹約して貯金をする必要はありません。

このことは知っておいて損はないでしょう。

もちろん

- 会社が潰れたら…

- 離婚してしまったら…

- ケガ・病気・介護などで働けなくなったら…

こういうリスクが現実のものとなると、一気に生活は苦しくなります。

でも、

お金を使って楽しむ> 経済的自立

という優先順位にするのは、そういったリスクを負うことでもあります。

「貯める←→使う」はトレードオフの関係にあります。

どうバランスを取るのが、一番心地良いのか?(リスク許容度の範囲内なのか?)は、ホントに人それぞれだと思います…!

- 若くして貯めまくるFIRE

- 絶対に貯めない脱FIRE

なんとなく僕自身は、このどちらでもなく、2つの間でいい塩梅にバランスを取っている気がします!

その分、FIRE達成には時間がかかりそうですが…^^;

なお、言うまでもありませんが、今後も僕はFIREを目指し続けます!

その理由は、お金の自由を得て、自分の好き・やりたいことだけをする生活を送りたいから!!

「お金は自由の土台」

両学長の言うこの言葉を胸に、今後もFIREへの取り組みを続けていきますッ!!

人生というRPG…!

マネーリテラシー高めて経験値を貯めて、

「お金にまつわる5つの力」のレベルを上げて、

共に成長して楽しんでいきましょ~♪

それでは、今後も自由(FIRE)への道を歩んでいきます!

明日もキラやばー☆( ゚∀゚)o彡°

両学長の書籍

両学長は、僕と同い年の方なのですが、親近感のある喋り方と、実践に基づくお金の教養力があり、とても尊敬しております!

書籍「お金の大学」は、両学長の各種動画と同じくらい、とてもわかり易くお金の教養が網羅されています。

FIREを目指されている方は必読の1冊!ぜひご覧ください♪

編集後記:あとがき…

3月〜4月は、ウチの会社の繁忙期。

今日も残業がかさんでしまいましたが、会社の上半期(9月〜2月)がコロナ禍の影響で不調だったため、巻き返しを図っております!

会社の予算はありますが、予算に縛られすぎること無く、自由な発想で成果を出したいものです…!

またこの忙しい中、4名入社してくれた新人の指導も、若手のスタッフ中心にとてもよく頑張ってくれております!

半年後に笑って次の期に向かえるように、しばらくは本業に専念したいと思います!!