こんばんは。

いつもブログを読んでいただき、ありがとうございます!m(_ _)m

なかなか朝の早起きが定着できないケニーです。

人間は習慣の生き物であるということは百も承知なのですが、なかなか早起き習慣は身につかない。。

人間は感情の生き物でもあるので、「まだ寝ていたい!」という感情・欲望に負けてしまってます…。

朝起きるしか無い環境を整えるしかないのか…!?

ちなみに僕の妻は、朝がとても弱い人だったのですが、最近早起きの習慣が身に付いてきているので、コツを教えていただこうと思います…。

そんな今日は、ブログ投稿1000本ノックの167本目。

20代にしてFIRE達成間近のぽんちよさんが、FIREを目指す上での落とし穴について解説されていました。

ぽんちよさんは以前にも、FIRE達成を目指す20~30代の方へ向けた動画を配信されておりました。

以前に以下の記事でもご紹介しております。

今回はぽんちよさん、初めてのアニメ動画ですかね…?

とても分かりやすい易い動画でしたので、僕の経験も踏まえて解説させていただきます。

この記事の目次

そもそもFIREとは?

「FIRE」とは、“Financial Independence Retire Early”の略称です。

欧米から始まった経済的自由を確立して「早期リタイアしよう!」という流れ。

最近は日本でも「FIREムーブメント」なんて言葉も流行ってきてます。

(このブログも完全に「その流れに乗っかっちゃえ!」という趣旨です、ハイ。。)

投資をやり始めた方なら、この言葉を一度は耳にしたことがあると思います。

この中で「不労所得」だとか「早期退職」という言葉に惹かれて「いつか自分もFIREしたい!」って思っている方もいらっしゃると思います。

(何を隠そうこの僕のことです、ハイ。。)

実際にぽんちよさん自身も、FIREを夢見た会社員としての立場から発信しておられます。

僕もこのブログは、記事を見てもらうことで「自分だけでなく、家族・知り合いに少しでも充実した人生を送ってもらいたい!」という理由。

また、いずれは「ブログ収入→不労所得」になることを目標に、毎日投稿をしております!

ぽんちよさんとFIRE

ぽんちよさん自身はすでに、FI(Financial Independence:経済的自由)は達成していますが、RE(Retire Early:早期リタイア)は未達成とのこと。

しかし、その中でも「FIREの最短経路ってこういうことじゃないの?」と思っていることがあるそうです。

また、ぽんちよさん自身が過去にFIREを目指した中で、ちょっと間違った経路を辿ろうとしてたこともあるそうです。

ここから先は、動画内でぽんちよさんが話されていたことを中心に書きたいと思います。

FIREを目指すキッカケは?

ではまず最初に「FIREを目指すきっかけって何ですか?」ということについて。

誰しもが「FIRE」という言葉を生まれつき知っていた訳じゃなく、社会人になってとか、投資を初めて何かしらのキッカケで知って目指すようになったと思います。

ぽんちよさん自身も、友達の勧めによって投資を開始されました。

もう本当に何もわからないまま、楽天証券の口座開設を申し込まれ。。

口座開設がされるまでの2〜3週間の間に、必死に「投資って何なの?」っていうのを1から勉強していたそうです。

その時にたまたま「配当金生活」の存在を知りつつ、当時は絵空事と言うか「自分には関係ない話かなー」って思いながら勉強をされていたようです。

FIRE直前のぽんちよさんにも、こんな頃があったことに親近感を抱きました。

その後ぽんちよさんは、少しずつずつ当時の職場が嫌になり、早く職場辞めたいなって思ってから、そこから後付けで「FIRE」を本格的に目指したとのこと。

他にも、つみたてNISAを始めて「FIRE」って言葉を知ったっていう方、高配当株投資に興味があってその流れで知った方、「いろんな形でFIREを目指すきっかけ」っていうのがあると思います。

配当金生活でFIREにいくら必要?

では、そんな多くの方々が「どうやったらFIRE達成できるかな?」って考えた時に、まず思い浮かべるのが「配当金生活」かなと思います。

そもそも我々サラリーマンは、会社で働くことによって給料に依存して生活費っていうのをまかなっています。

このため会社を辞めてしまったら、生活が立ち行かなくなるため、自由のないサラリーマンという仕事をやっています。

しかし「配当金生活」でFIREをしたい!

つまり、配当金所得>生活費という状態を目指そうと頑張っている人も多いと思います。

それでは、仮に「配当金生活」を行うために、高配当株投資でどれぐらいの資産が必要なのか?っていうのを計算してみます。

高配当株の利回りはそれぞれありますが、今回は「利回り4%」、その後税金とか色々諸々を引いた後で手取りの利回りが3%だったという仮定の試算です。

※画像は動画より引用

その結果が上記の通りですが…。

毎月の生活費が10万円の場合は、年間の生活費が120万円。

利回り3%でその120万円を賄うためには、目標資産額は4000万円必要となります。

また、生活費が上記の倍の20万円かかっているっていう方は、8,000万円が目標になってきます!

※我が家(家族4人)の生活費は月37万円なので、なんと1億4,800万円必要。。

多くの方が、少なくとも生活費:20万くらいの水準で目標資産額を算出してみるのが良いかと思います。

じゃあ、この8000万円に到達するためには、どれ位の期間がかかるの?って思う方もいらっしゃると思います。

配当金生活でFIREはいつ達成できる?

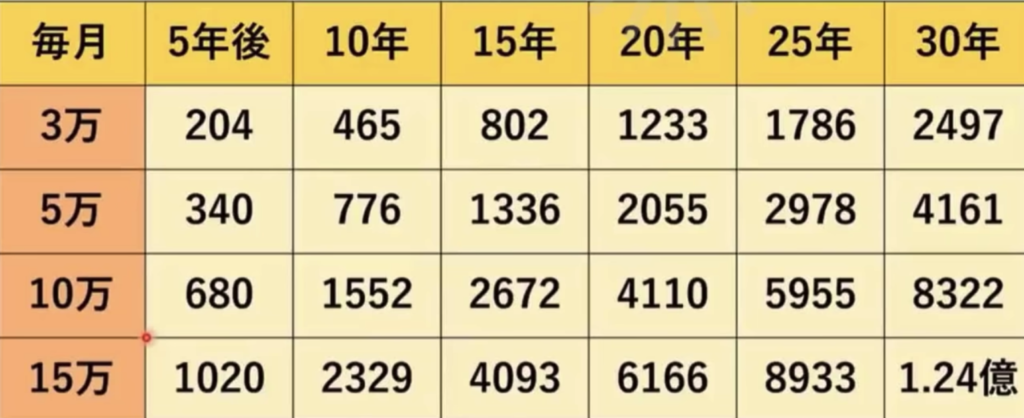

今回は「利回り5%」(これはインデックス投資の平均利回り)で、毎月いくら入金すると、何年後にどれくらいの資産になるかっていうシミュレーションを行われていました。

※画像は動画より引用

上記の表の通りですが、

- 毎月3万円入金 → 30年後に2497万円

- 毎月10万円入金 → 30年後に8322万円

「あれっ…?」と思った方もいらっしゃると思います。

もし仮に毎月10万円投資しても、8千万円を迎えるのは30年後…?

これって早期リタイアと言えるでしょうか?

また仮に生活余剰資金が15万円ある人が毎月入金していっても、少なくともに十数年はかかってしまいます。

年収1,000万円を超える方ですと、生活余剰資金も20万円以上用意できそうですが、やはり投資だけでFIREをめざす場合、「高収入」っていうのは欠かせない条件のようです。

あくまで「投資だけでFIRE!」って考えた時は、我々みたいな普通の会社員にとっては難しいのかなと思います。

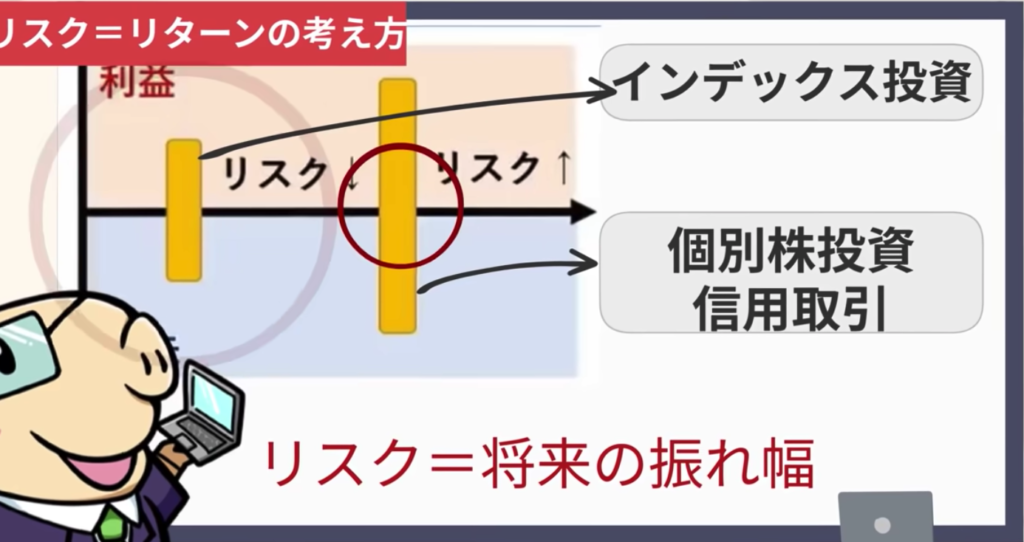

投資のリスクとリターンについて

ここで解決策として投資の大原則「リスクとリターンは比例する」ということから「リスクを上げて投資をすればFIREが近づくのでは?」って考える方もいらっしゃると思います。

そしてそういう考えから「個別株投資」を始めてみたり「信用取引」を始めてみよう!

こういう風に考える方もいらっしゃると思いますが、そもそも「リスクとリターンは比例する」。

この表現はぽんちよさん曰く「半分合っていて半分間違っている」とのことです。

「リスク」っていうのはそもそも将来の振れ幅を意味します。

そして「リスクとリターンが投資では比例する」ということですが…。

※画像は動画より引用

国債・インデックス投資などは、リスクが小さ目で、利益も小さいですが、損失も小さくなる。

そして個別株投資や信用取引は、リスクが大きくなるからこそ、利益も大きくなる。しかし、損失の可能性も大きくなる。

このように考えるている方が多いと思うんですか、これはちょっと間違いかもしれません。。

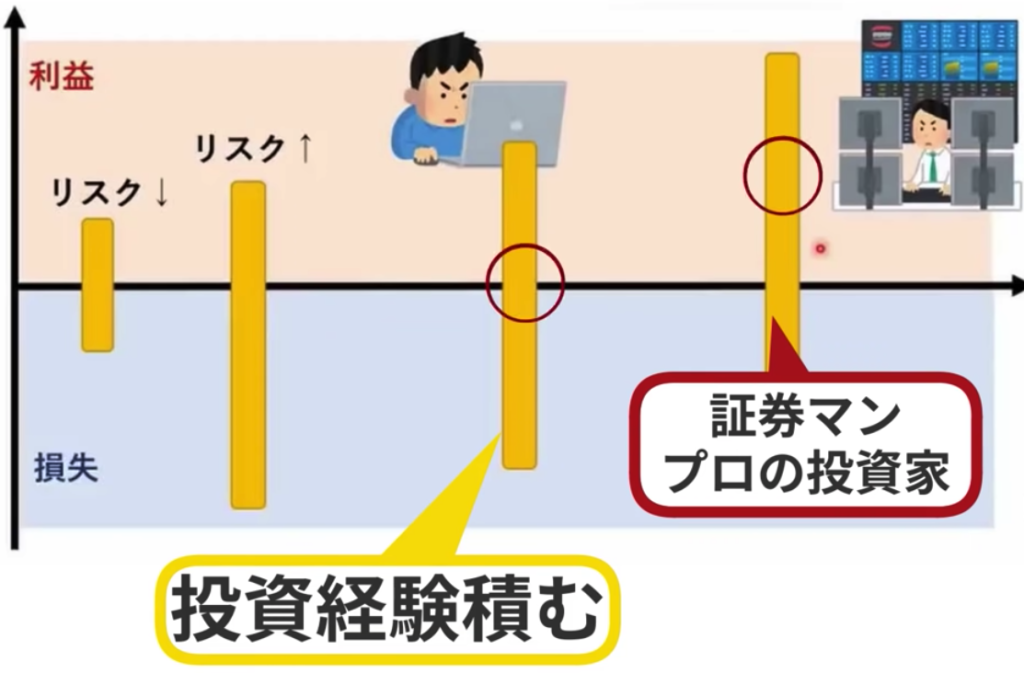

※画像は動画より引用

そもそも、投資初心者は大きくリスクを取ったとして、そんなに上手に運用は出来ません。

リスクが小さい時は、確かにローリスク・ローリターンの投資にはなると思います。

たとえリスクをどんどん拡大して、振れ幅の大きいボラティリティの大きい資産に投資をしたとしても、

- 銘柄選定がよく分からない

- 業績分析がよく分からない

このような状態だと、リスクの振れ幅の中心値は損失側に偏った状態で、振り幅が大きくなってしまう!

というのがぽんちよさんの考え方とのことです。

僕も過去に個別株・信用取引で痛い目(約60万円の損失)を見ましたので、とても納得の理論でした。。

※画像は動画より引用

どんどん「投資経験を積んでレベルアップ」する中で、ようやくリスクの中央値が真ん中に来る時が来ます。

さらに証券マンとかプロの投資家、こういう方々はどんどんリスクの振れ幅をでっかくしても、リターンが得られる確率がどんどん高くなる。

このように投資のリスクとリターンというのは成り立っているということでした。

ということで、

投資初心者の方がリスクをいっぱい取ったとしても、リターンはそんなに大きくならない!

それはつまり「コスパの悪いリスクの取り方をしている」っていうことに他ならない!

という結論でした。

覚えていただきたいことは、

FIRE(経済的自由+早期リタイア)を目指す上で、投資をきっかけにFIREの考え方が芽生えたかもしれません。

しかし、あくまで「FIREの入り口が投資」であっただけで、「FIREの最短ルートが投資になる」訳ではありません!

ということ。

ココまでの話を読んで「もっと早くFIREしたいよ!」って思っている方向けに…。

FIREの最短ルートとは?

それではここからは、FIREの最短ルートになり得るのは何なのか?という考察です。

先程「投資でリスクを取るのはコスパが悪い」という考察がありました。

インデックス投資の平均リターン5%で運用できたとしても、毎月15万円入金したところで、FIREするための予算額まで20年~25年ほどかかってしまいます。

このためリスクを取らず、投資で資産形成を行うのであれば、入金力を上げてFIREを近づける他ありません。

しかし、いくら節約したところで上限が知れていますし、そもそものインカム(収入)を大きくしないと入金力は向上していきません。

FIREを達成するために「配当金だけで生活費を稼ごう」とするからこそ、逆に「FIREが遠くなっている」のだとぽんちよさんは言います。

一方で自分の収入を「配当金も含めた収入」として、生活費を上回るような状態にして、経済的自由を迎えましょう!というのが、ぽんちよさんのオススメです。

俗に言う「サイドFIRE」で、僕自身もそれを目指してます!

ぽんちよさんは、YouTubeチャンネルを運用していますが、実際には「副業家ぽんちよ」っていう風に改名してもいいんじゃないかっていうくらい、いろんな事業を取り組まれたそうです。

- YouTube

- ポイ活

- せどり

- ブログ

こういう風に副業経験があるからこそ言えることだと思いますが、FIREを目指すのであれば、投資だけじゃなくて副業を視野に入れてみましょう!ということでした。

実際にぽんちよさんが経験している副業で、例えば「YouTube」の場合、かなり稼げるようにはなったが、元手はほとんどかかっていないそうです。

YouTubeを行う上で必要な機材は、大学時代のPC(0円)とヘッドホン(楽天で1,500円ぐらい)のみとのこと。

また、ポイ活に関しては無料で始められますし、せどりに関しても規模が小さければ、初期費用はほとんど必要なし。

例えば、一個1000円のものを仕入れて、2000円で売ったとしたら、2000円が次の元手になっていって…、ということでどんどん拡大していきます。

なお、ブログに関しては、無料ブログという始め方もあります。

僕も最初はそうでしたが、ブログを書く練習であれば、無料ブログから始めるのもアリかと思います!

ただ、上記記事で書いたように、いずれ収益化を目指すのであれば、最初から有料ブログで始めることをオススメします!

ぽんちよさんのおすすめは、サーバーを借りてブログを運営する「有料ブログ」は、年間1万円ちょっとしか維持コストはかからないので、ほとんど元手がいらないのも同然です。

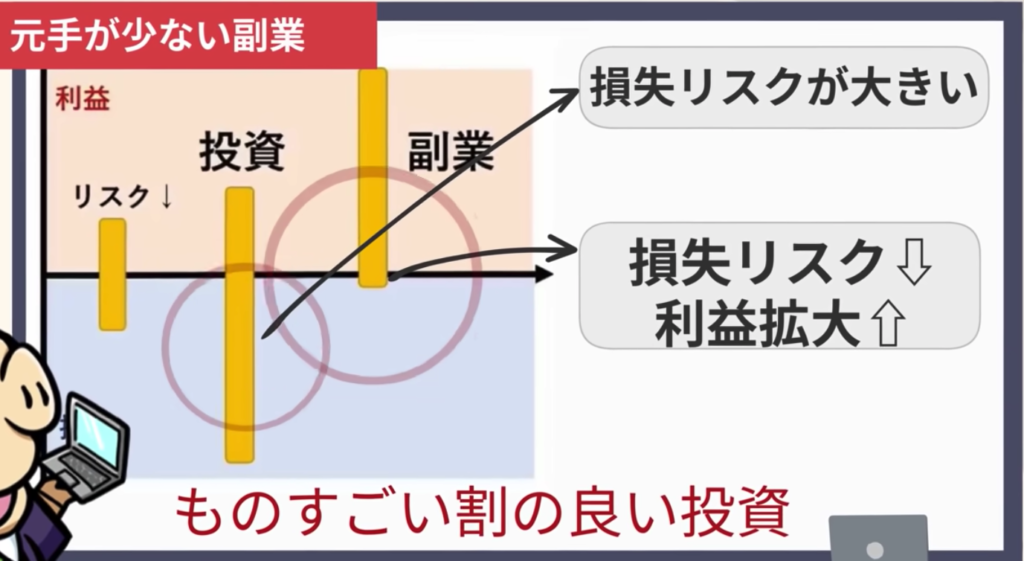

結論!

つまり、投資の場合は、例えリスクを取ったとしても、利幅の中央値が下になってリターンが大きく得られません。

しかし、副業の場合は、元手がほとんど要らないため損失はほとんどない(ほぼノーリスク)。

※画像は動画より引用

さらに、利益はいくらでも伸ばしていけるっていう可能性があるため、ものすごいコスパの良い投資!という風にも考えられます。

このため、株価が上がるかも分からない株の銘柄分析に時間を充てるよりも、副業をやった方がはるかにFIREの近道になるんじゃないかなと思っています!

正直、僕自身は個別株投資がとことん向いていない(面倒だしそもそも好きじゃない…)と思っています。

しかし

- 会社の業績を見るのが好き!

- 将来のある会社に投資したい!

- 四季報とか毎日でも読んでいたい!

といった方は、個別株投資で資産を増やせるチャンスも大いにあると思います。

僕個人が副業経験者なのですが、銘柄分析よりも副業を頑張った方が、リタイアは近づくのかな~と思います。

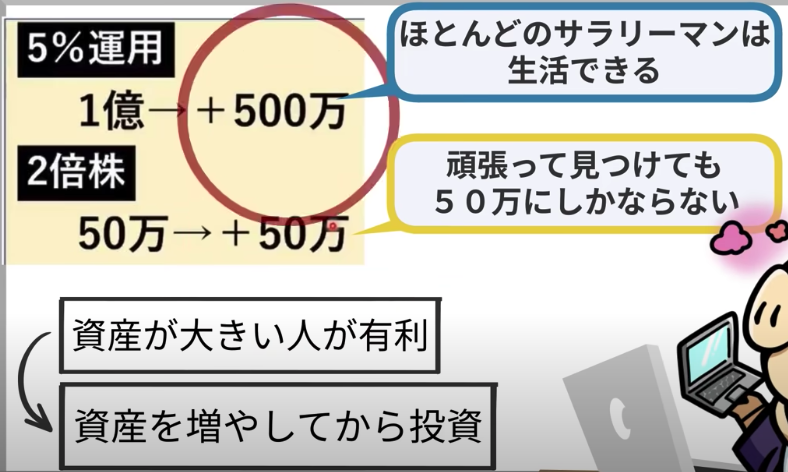

ぽんちよさんが特にこう考える理由は、投資の世界はやはり資産が大きい人ほど儲けやすい側面があるからとのこと。

※画像は動画より引用

例えば資産1億円の人がインデックス投資をして、年利5%で運用したとしたら、年間:500万円の運用益が出ます。

年に500万円もあれば、ほとんどのサラリーマンは生活できると思います。

一方で我々のような個人投資家が、元手が少ない50万円とかで頑張って2倍株を見つけ出したとしても、プラス50万円にしかなりません。

このため元手が小さいうちは、銘柄分析に時間をかけて元手を倍に増やすよりも、元手を増やしてから投資を頑張った方が効率がいいと思います。

このように考えるからこそ、やっぱり投資よりも副業の方がFIRE近づくんじゃないか?って思ってしまいます。

ぽんちよさん自身は、この副業によってFIREのうちのFI(Financial Independence:経済的自由)を達成されています。

なので「実体験としてもこう思う」という言葉にとても説得力があり、共感してしまいました。

僕自身が今現在行っている「副業」は必ず将来のFIREにつながっている!と信じて頑張ります♪

それでは、今後も自由(FIRE)への道を歩んでいきます!

めちゃハグお元気で!(^_-)-☆

▼ぽんちよさんの書籍▼

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2116eaad.7b391023.2116eaae.030f67e4/?me_id=1213310&item_id=20351035&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7937%2F9784074477937.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2116eaad.7b391023.2116eaae.030f67e4/?me_id=1213310&item_id=20399007&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8670%2F9784299018670_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

20代にしてFIRE達成間近のぽんちよさん!

26歳無職の状態から投資をスタート。

「投資」「副業」「節約」を実践することで FIRE=経済的自由を達成間近! 会社と仕事のストレスからの完全なる解放、 そのノウハウを一挙公開!

2冊の書籍は、ぽんちよさんの各動画と同じくらい分かりやすく、FIRE初心者の方にオススメな、資産形成と株式投資の入門本!

ぜひご覧ください♪