こんばんは!ケニーです。

いつもブログを読んでいただき、ありがとうございますm(_ _)m

この記事の目次

まずは結論…!

インデックス投資を毎月積み立てるのが、一般的になってきている昨今ですが…。

僕らサラリーマンの方は、毎月どのくらいの金額を積み立てるのが最適解なのか…?

それはズバリ「毎月12.3万円」です!

また、僕自身が行っている投資額+証券口座もご紹介します!

ここから本題ッ!

今日はブログ投稿1000本ノックの294本目。

僕の主張を裏付ける動画をぽんちよさんが配信されていましたので、動画の内容と併せて解説します!

オススメ積立投資の種類と金額

積立投資は大きく分けて、以下の4種類で運用すべきかと思っております!

- つみたてNISA(33,333円/月)

- つみたてNISA証券口座で投資信託(16,667円/月)

- 1.2.と別の証券口座で投資信託(50,000円/月)

- iDeco(23,000円/月)

つみたてNISAとiDecoは、上記の金額が上限となります。

また、つみたてNISAも投資信託も、基本的には

クレジットカード決済

による支払いにすることで、ポイント還元を得られます。

後述するクレカ決済は、上限が5万円までとなっているため、上記のような金額になります。

ちなみに、我が家も上記をすべて活用して、2年以上積立投資を続けております。

それではまず、つみたてNISAにオススメの証券会社とクレジットカードの組み合わせを見ていきましょう!

①SBI証券×三井住友カードゴールド(NL)

2021年までは、楽天証券が一番のオススメ証券口座でした。

しかし、上記の記事で書かせてもらっていますが、楽天証券のポイント還元が改悪されてしまい、オススメし難い証券口座になっております。。

そこで、代わってオススメなのが、SBI証券×三井住友カードゴールド(NL)です!

1%ポイント還元(≒キャッシュバック)

SBI証券×三井住友カードゴールド(NL)の組み合わせで、つみたてNISAや投資信託をクレカ決済で支払うことにより、

投資金額の1%ポイント還元が受けられます!

しかも、三井住友カードのポイント(Vポイント)は、カードの支払いに充当可能!

そのため、実質1%のキャッシュバックということです!

三井住友カードゴールド(NL)のメリットも享受

以前の記事で、三井住友カードのメリットについても書かせてもらっています。

中でもコンビニ(セブンイレブン・ファミリーマート・ローソン)と、マクドナルドでの買い物で、

ポイント5%還元は大きいと思います!

この特典は、三井住友カード(NL)の一般カードでも付いてきますので、年間100万円使わない方はそちらもオススメです!

(ただし、積立投資のポイント還元は0.5%になります)

②マネックス証券×マネックスカード

僕は今現在は、楽天証券でつみたてNISA+積立投資信託をしております。

…が、前述した楽天証券の改悪により、乗り換えを検討しているのが、以前に記事にもしました、

このマネックス証券×マネックスカードです!

1.1%ポイント還元

メリットはなんと言っても、クレカ決済の積立投資ポイント還元率が

1.1%と業界最高水準なこと!

長期投資だからこそ、たかが0.1%。

されど0.1%ということで、ポイント還元率が高いのは嬉しいですよね♪

ちなみに、つみたてNISAをどちらの口座で行うかは、還元されるポイントを、

- キャッシュバック→実質再投資(SBI証券)

- 消費(マネックス証券)

のどちらにしたいかによっても変わってきそうなので、ここは好みもありますね。。

証券口座やクレカ発行はハピタスがオススメ!

三井住友カードなどのクレカ発行は、

ポイントサイトのハピタスを経由すると、お得に行えます!

ハピタスについては、らるふさんの動画を記事にしております!

※ハピタスを経由して申込みするだけで、現金同等のポイントが貰えます!

ハピタスを登録していない方は、以下のリンクから登録をしてみてください!

![]()

また今回ご紹介した「三井住友VISAカードゴールド(NL)」 をハピタスから申し込むと、ボーナスポイントが付与されます!

せっかく申し込むなら、+αでさらにお得にしちゃいましょう!

iDeco

続いては、iDeco=個人型確定拠出年金です。

iDecoは、以下のメリットがあります!

非課税

つみたてNISAと同様に、運用益に対して非課税です。

長期投資すると、運用益も何百万〜何千万円になる可能性が高いため、非課税なのは嬉しいですね♪

節税効果

iDecoは、掛け金が所得控除の対象になるため、節税効果があります。

デメリットは…?

手数料がかかる

非課税と節税効果のメリットの方が大きいため、あまり気にしなくても良いデメリットでしょう。

60歳まで引き出し不可

こちらは、人によっては大きいデメリットになり得ます。

iDecoの掛け金は、60歳まで資金が拘束されてしまい、ある意味固定資産のようなものになります。

なにかのきっかけで、大量の資金が必要になった際にも、原則手を付けることができないのは、デメリットと言えるでしょう。。

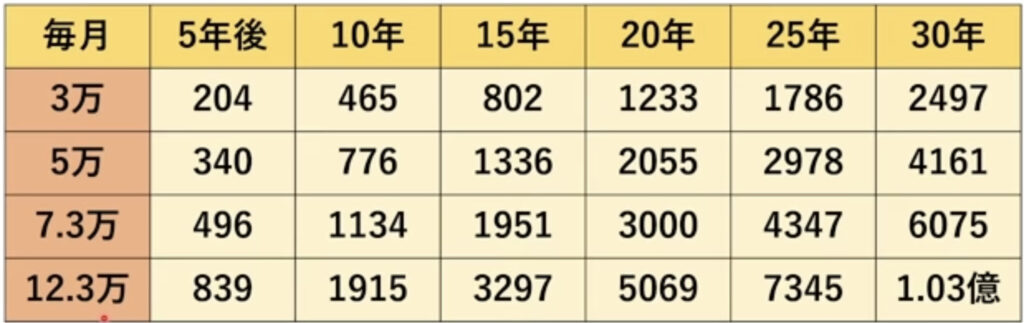

積立投資額別の総資産シミュレーション

運用利回り:5%で、5年〜30年間投資し続けた場合の資産額について、動画内で紹介されていました。

積立投資額別の数値は、以下のとおりです。

※画像は動画より引用

ちなみに金額と投資内容の内訳は、以下のとおりです。

①毎月:3.3万円

- つみたてNISA満額

②毎月:5万円

- つみたてNISA満額:3,3万円

- 積立投資(1口座目):2.7万円

③毎月:7.3万円

- つみたてNISA満額:3,3万円

- 積立投資(1口座目):2.7万円

- iDeco満額:2.3万円

④毎月:12.3万円

- つみたてNISA満額:3,3万円

- 積立投資(1口座目):2.7万円

- iDeco満額:2.3万円

- 積立投資(2口座目):5万円

ケニー家の実績とまとめ!

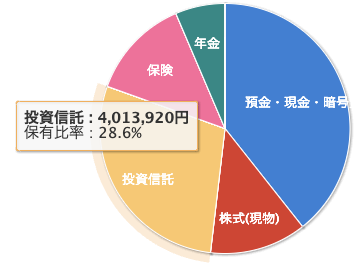

ちなみに、我が家の積立投資の運用実績は、先日記事にさせていただきました。

最近の円安や世界情勢もあり、現状の評価損益は、

含み益:624,966円

利回り:14.7%

と前回記録時より、

含み益:約▲11万円

利回り:▲9.0%

というのが現状でした。

コロナショック後のマネージャブジャブなバブルは終わりを告げ。。

これから、利回り4〜5%くらいになるよう収束していく流れと予想しております。

また、現状のポートフォリオはこんな感じでした。

我が家は、④の12.3万円を僕自身が投資し続けられており、15年くらいは持ち続けられそうです。

15年後に約3,300万円に到達すれば、資産としては、だいぶ余裕が出そうな水準ですね。。

ただし、人生何が起きるかわからないので、生活防衛資金もしっかり貯めて、盤石にしておきたいと思います…!

人生というRPG…!

マネーリテラシー高めて経験値を貯めて、

「お金にまつわる5つの力」のレベルを上げて、

共に成長して楽しんでいきましょ~♪

それでは、今後も自由(FIRE)への道を歩んでいきます!

めちゃハグお元気で!(^_-)-☆

ぽんちよさんの書籍

20代にしてFIRE達成間近のぽんちよさん!

26歳無職の状態から投資をスタート。

「投資」「副業」「節約」を実践することで FIRE=経済的自由を達成間近! 会社と仕事のストレスからの完全なる解放、 そのノウハウを一挙公開!

2冊の書籍は、ぽんちよさんの各動画と同じくらい分かりやすく、FIRE初心者の方にオススメな、資産形成と株式投資の入門本!

ぜひご覧ください♪

編集後記:あとがき…

現在開催中の楽天お買い物マラソンに参加したため、我が家に続々とキャンプ用品が揃っていっておりますw

前回行ったキャンプは、山奥でとても空気のきれいなところでした♪

6月・7月と、すでに家族でキャンプに行く日取りは決めました!

買い揃えたキャンプ用品を使う日が待ち遠しいです…!