こんばんは!ケニーです。

いつもブログを読んでいただき、ありがとうございますm(_ _)m

この記事の目次

まずは結論…!

- 貯蓄型保険は、混ぜるな危険!

- 大半の人が一時的に損を被るが、解約した方が良いッ!!

ここから本題ッ!

今日はブログ投稿1000本ノックの263本目。

両学長が今回から開始した「何度答えても質問が来る、永遠のテーマ」の動画について、自身の体験談も加えて解説します!

両学長の「永遠に来る質問」とは…?

何度答えても、永遠に来続ける質問…それは。。

貯蓄型保険を解約すると元本割れします。それでも解約した方がいいですか?

それに対する、両学長の回答…。

解約しなはれ

結論が…(笑)

とてもシンプルな回答ですね~w

そのココロは…?

理由は、

掛け捨て保険と正しい投資の組み合わせは、

貯蓄型保険の上位互換だから!

ということでした。

次の項から、詳細に説明させていただきます。

解約って結構しんどい…

貯蓄型保険を解約したいんだけど、元本割れするから解約するかどうか迷う…。

こう躊躇している人はとても多いです。

何を隠そう、僕自身もその1人です。。

以前より、別の両学長の動画で、

貯蓄型のボッタクリ保険はすぐ解約すべし!

ということを何度も聴いてきました。

それを聴いて、妻の入っていたM保険の内容を改めて確認…!

- 下手すれば元本割れする可能性もある

- 利回りが悪く大して増えない

- 資金が長年拘束され続ける

ということで、株の損切りと思って解約しました(詳細は過去記事へ…)。

しかし、まだ3件も貯蓄型保険を契約中です…。

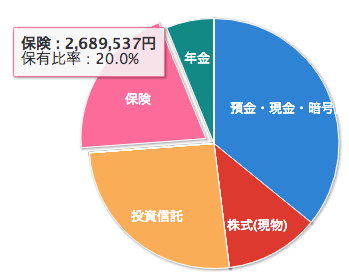

我が家の貯蓄型保険の資産額

我が家の家計簿(マネーフォワードME)では、保険の資産は、

解約したらいくらになるか?

ということで、解約返戻金の評価額でカウントしております。

ちなみに、この3つ保険に今まで投入した金額は、

4,579,170円でした。

いまスグ全部解約すると、実に

1,889,633円

のマイナスとなってしまいます…。

というワケで、

貯蓄型保険の大半がぼったくりだというのはわかった!

…って言いながら、養老保険やドル建て終身保険、こういったものに加入し続けている人も多いようです。

解約すべき理由とは?

貯蓄型保険っていう名前ではないので、分かりづらいのですが…。

- 個人年金保険

- 養老保険

- 終身保険

- 学資保険

- ドル建て終身保険

- ドル建て変額保険

などいろいろな名称がありますが、どの貯蓄型保険も基本は同じです。

途中で解約すると損する。

というよりも、

加入してしまった時点で損。

ということでした。。

貯蓄型保険に入った人は、

- 銀行預金よりも利回りがいい

- しかも、保険もついている

- さらに、保険料控除で節税もできる

ということで、良い保険に加入したなー、って思っているかもしれません。

繰り返しますが、僕もその1人でした。。

しかし、先ほどのようなセールストークは、保険の表面に過ぎません。

ひっくり返して裏面を見てみると、別な顔が見えてきます。。

解約すべき理由とは?

それは、貯蓄型保険が、

- 大してお金が増えない手数料の高い投資信託

- 手数料が高く保障の薄い保険

この2つの抱き合わせ商品だという現実です…。

また、保険料控除も大した節税にはなりません。

例えば、個人年金保険料控除の場合、控除対象額は年間の掛け金に対して、

- 所得税:4万円

- 住民税:2.8万円

までです。。

例えば、保険加入者の所得税率:10%、住民税:10%だとしたら…。

- 40,000円 × 10%=4,000円

- 28,000円 × 10%=2,800円

合計でたった6,800円の節税効果しかありません。。

保険商品そのものが優良なものであれば、この節税効果もオマケとして意味があるかもしれません。

しかし、保険商品本体で「もっと大きな損」を出しているとしたらどうでしょう?

それは、損失を埋め合わせるための、雀の涙にしかならないんです。

仮に、貯蓄型保険に加入したことで10万円損している。

としたら、6,800円節税で得しても、

トータルでは大損です…!

そのため、加入することも、続けることも、解約することも、

全て損なんです。。

ぼったくり保険を買った時点で、勝負はついてしまっているんです…。

解約する場合の具体例

続いては、動画内でも紹介されていた、数値を使った具体例で解説します。

- ドル建て終身保険

- 毎月約3万円

- 4年間積み立て中

- 総支払い保険料は144万円

この保険をたった今解約するとします。

この時、

- 解約返戻金の額が107万円

- 返戻率は74.2%

だと仮定すると、

トータルで37万円損することになります。

今解約したら、37万円損するんじゃあないか!

元本割れが嫌だから、解約はしな~いッ!

ということで、5年目まで続けたとします。

- 5年間積み立て

- 総支払い保険料は180万円

- 返戻率は78%にアップ

- 解約返戻金の額は140万円

結局、返戻率が上がっても、

トータルで40万円損することになり、4年目よりも被害が広がっています。

続けたところで、傷口が治るとは限らない。

これも貯蓄型保険の怖いところです。

なぜ、初期の解約だとこんなに損してしまうのか?というと、契約初っ端に、

数10%の手数料が取られているからなのです。

しかも、いくらの手数料を抜いているのかを明示しないところに、闇を感じます…。

持ち続ければ良いんじゃあないか…?

10年だろうが20年だろうが、持ち続ければ最初的には損しないんじゃあないか!

もちろん、返戻率が100%になるまで待てば、金額的には損はしません。

でも、そもそもの補償額が不足している可能性がありますし、10年〜20年と資金拘束された割にリターンが少ないのが、貯蓄型保険のあるあるです。

あまりにもリターンが小さいと、インフレ負けしてしまうリスクも高くなります。

解約して切り替えると…?

先程の例を用いて、損切り解約して乗り換えた場合のイメージです。

4年目で貯蓄型保険をやめる

↓

返戻金の107万円を元手に投資スタート

↓

保険料として払っていた月3万円のうち、

- 月2万円を投資に回す

- 残りの月1万円で掛け捨て保険に加入し、万が一に備える

この乗り換え時のメリットとしては、

①元本491万円に対して、運用益が約334万円 → 合計:約825万円になる!

(複利:5%で16年間運用した場合)

②掛け捨て保険であれば、補償額はもともとの貯蓄型保険よりもアップ!

複利:5%は、おなじみインデックス投資でしたら、現実的な数値ですよね!

↑僕のインデックス投資の運用実績ですので、ご参考ください!

長い目で見れば、元の状態よりも保障を充実させた上で、元の状態よりもお金も増える可能性が高い!

保険は保険、投資は投資っていう形で分けて考えないから、ぼったくられてしまう…!

これは保険だけでなく、いろんなコトに通ずる考え方だと思いますが、

自分で簡単にできることを、人に任せてはいけませんね…!

紙は自分で!

自分でできることは自分でやるッ!

損失回避性

人間は損失回避の生き物です。

目の前の損失を受け入れることができない人も多くいると思います。

何度も言いますが、僕もその一人です…。

でも、その損失の部分は

- ものすごく割高な掛け捨て保険に入っていた

- 今回の損失は、高額なお勉強料だった

こんな感じで咀嚼するといいと思います…!

実際、妻の保険を解約する時は、77万円の損失が生まれましたが、上記のように考えました。

その後、保険に支払っていた資金で、インデックス投資に回したことで、順調に資産を拡大できております!

続けた方が良いケースは…?

ここまで解約を前提に話を進めてきましたが、

そうは言っても続けた方が良いケースもあるんじゃあないか…?

100人いたら100人全員解約しろ!

…なんて、乱暴すぎるんじゃあないか?

こう感じる人もいると思いますが、それは一部当てはまるようです…!

基本的に解約を推奨しますが、以下のような場合は例外です。

やり切った方がいいケースをご紹介します。

①数年で元本が戻る場合

まずは、あと数年支払えば、元本が戻る場合です。

長く貯蓄型保険を積み立ててきて、あと数年で返戻率が100%以上になる場合などです。

解約により、最後の元本回復期を逃してしまうことになるため、最後までやりきった方が良さそうです。

僕と妻が入っている保険で、それぞれあと5年と10年で返戻金が100%以上になるものがあります。

これら2つは、このままお支払いを続けようかと考えています。

②50代以降でリスクを取りづらい方

特に50代以降の方で、今まで長く貯蓄型保険に積み立ててきている方。

こういう人は、引退まであまり時間がありません。

損切りして投資に切り替えるのもリスクが高くなってしまうため、貯蓄型保険を満期までやりきった方が良さそうです。

③学資目的で入学まで10年以内

学士目的で貯蓄型保険を積み立てていて、あと10年以内に大学入学があるような場合です。

この場合、解約すると返戻金が元本割れした後、投資で取り戻す期間がありません。

投資の元本割れリスクを十分に抑えるには、

約15年の投資期間が必要です。

ただし、現金の貯蓄が別にあって、将来の学費は現金で払えるような場合。

この場合は、損切りになっても貯蓄型保険をやめ、保険の返戻金を老後資金に切り替え、投資スタートするのが良さそうです!

保険の払い済みは…?

保険を解約しに行ったら、一定数の方が

払済保険に切り替えてくるそうですが、両学長曰く、これは選択肢に入らないようです。。

「損したくない!」という一心で、払済保険にして元本が戻るまで寝かせる。

という選択は全く理にかなっていません。

効率が悪いからやめた保険を、返戻金でもう1回買う

ってことになるからです。

- 意味のある保険なら続ける

- 意味のない保険なら解約する

この2択ということでした…。

あー、耳が痛いっす…(泣)

3つ目の保険を払い済みにしようかどうか、未だに迷っているので、グサグサ刺さります…。

こうはならないように…

- 貯蓄型保険の加入時には想定していなかった支出が出てきた

- ライフステージの変化でお金がかかるようになったりする

などで、高額になりがちな貯蓄型保険の保険料は、間違いなく家計を圧迫します。。

貯蓄型保険の支払いを最優先にしてしまうと、他の支出が制限を受けて、

自分の人生を自分で選択する、っていう自由が奪われてしまうんです。

貯蓄型保険があるために、

- リボ払いが始まった

- 子供がやりたがっている習い事をさせられなかった

- 健康なうちに旅行に行けなかった

- iDecoやつみたてNISAに回せるお金がない

- 子供がいるのに十分な死亡保険に入れない

こんな風になるくらいなら、損切りしてでも、

拘束されているお金を解放し、有意義に使いましょう!

まとめ

掛け捨て保険 × 正しい投資(インデックス投資など)の組み合わせは、

貯蓄型保険の上位互換!

保険は保険、投資は投資、貯蓄は貯蓄、

混ぜるな危険!

ということで、皆さん意思決定はお早めに…!

(全く人のことは言えませんが…)

人生というRPG…!

マネーリテラシー高めて経験値を貯めて、

「お金にまつわる5つの力」のレベルを上げて、

共に成長して楽しんでいきましょ~♪

それでは、今後も自由(FIRE)への道を歩んでいきます!

笑顔でウルトラハッピー(´∀`∩)↑

両学長の書籍

両学長は、僕と同い年の方なのですが、親近感のある喋り方と、実践に基づくお金の教養力があり、とても尊敬しております!

書籍「お金の大学」は、両学長の各種動画と同じくらい、とてもわかり易くお金の教養が網羅されています。

FIREを目指されている方は必読の1冊!ぜひご覧ください♪

編集後記:あとがき…

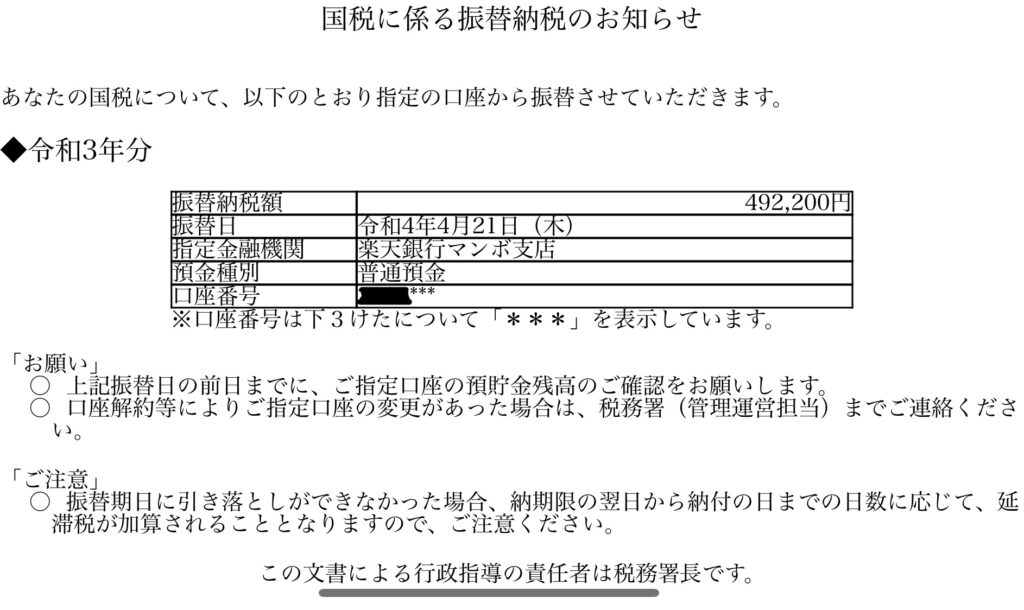

いよいよ初めての、個人事業での納税が近づいて参りました…!

以前に記事にしておりましたが、確定申告に問題がなければ、

「492,200円」の納税を4月中に行う予定でした。

本日、急にスマホの「マイナポータルアプリ」から通知があり、

「お知らせが届いているので確認してください」とのこと。

早速ログインして、お知らせを開いてみると…。

「国税に係る振替納税のお知らせ」が来ました!

減価償却費の別紙提出が、確定申告の期限を過ぎていたので、ヒヤヒヤしていたのですが、特にお咎めなしの模様…!?

ひとまずホッとしました。。

すでに楽天銀行へ、納税資金は避けているため、あとは引き落としを待つのみッ…!