こんにちは!ケニーです。

いつもブログを読んでいただき、ありがとうございますm(_ _)m

ここ2日連続で4時間半しか寝ておらず、寝不足が続いております。。

今日も練馬の倫理法人会のモーニングセミナーに参加してきましたが、初めて講演中にウトウトしてしまいました。。

これはヤバい…!と思い、

- 始業時間の1時間前に出社

- 仮眠

- 濃いめのコーヒーをガブ飲み

- 昼食後にレッドブルをガブ飲み

という感じでしのいでおります。。

(とても不健康な気が…^^;)

しかも今日の夜は、MG(マネジメントゲーム)仲間と新年会に参加。

明日は、早朝に赤羽の倫理法人会モーニングセミナー参加。

…からの、夕方から倫理法人会の朝礼委員会定例会に参加。

と寝不足が続きそうな予感。。

だがしかし、それが終われば…。

以前に記事にした「安眠できるマットレス」が我が家に届く予定なのです…!

その予定を希望に「睡眠不足という名の借金」を完済できるくらい、爆睡する準備を整えておきます!(笑)

そんな今日は、ブログ投稿1000本ノックの180本目。

おなじみ両学長の動画で「大金持ちは無理でも”小金持ち“になら誰でもなれる理由」について、書きたいと思います!

僕も3年くらい前から「小金持ちに必ずなる!」と決めて行動しています。

両学長曰く「大金持ちは無理でも、小金持ちなら誰でもなれる!」とのこと。

ホント希望しか無いですね~♪

その理由について、解説していきたいと思います。

この記事の目次

大金持ちと小金持ちの違い

まずは、お金持ちの定義について確認しておきます。

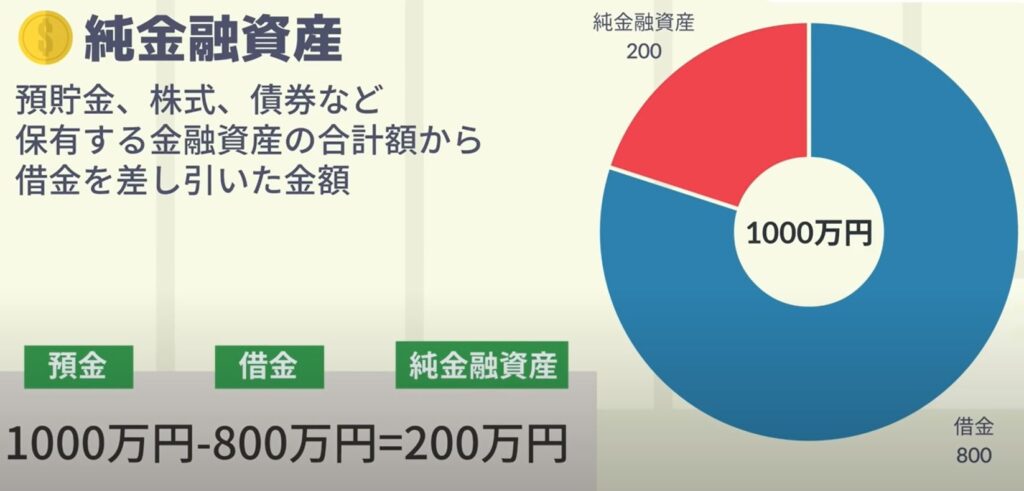

野村総研は、お金持ちかどうか?っていうのを「純金融資産の保有額」で判定しています。

「純金融資産」って何かというと、

貯金・株式・債権などの資産保有額-借金

で計算ができます!

例えば、以下のような計算です。

預金:1,000万円

借金: 800万円

↓

純金融資産:200万円

※画像は動画より引用

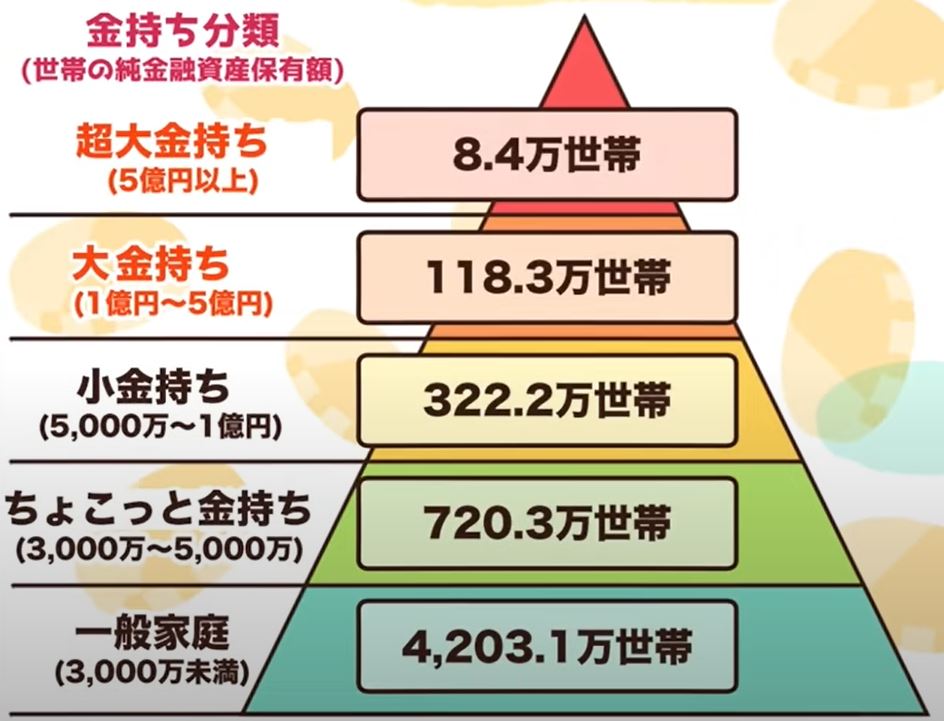

そして、その「純金融資産」をベースに、お金持ちかどうかを5つのランクに区分します。

※画像は動画より引用

それぞれの名称ですが、純金融資産の金額別に、

- 「5億円以上」→ 超大金持ち(超富裕層)

- 「1億円以上~5億円未満」→ 大金持ち(富裕層)

- 「5000万円以上~1億円未満」→ 小金持ち(準富裕層)

- 「3000万円以上~5000万円未満」→ ちょこっと金持ち(アッパーマス層)

- 「3000万円未満」→ 一般家庭(マス層)

という感じです。

ちなみに、超大金持ちは僅か上位0.2%です。

大金持ちや小金持ちになる方法

このランクに「誰でも必ず到達できる方法」は存在しません。。

「大金持ちになる再現性の高い方法」っていうのを売ってる人がいるとしたら…。

それは「詐欺師」だと思ったほうが良さそうです。

テレビとかで「これをやって大金持ちになりました!」とかね「会社起業してこれで当てました!」とか言ってる人がいますが。。

誰でもできることじゃあなさそうですよね…?

それ再現できるかって言われても、時期もあったり、その人の才能もあったり、いろんな要素がうまいこと重ならないと無理。。

一方でこの「小金持ち」は上位8.4%ぐらいの水準です!

このランクは、日本人の収入の水準を考えると、「正しく」考えて「正しく」行動すれば、誰でも到達する可能性が高いです。

「じゃあなんで小金持ちの水準にいかない人が多いんだ?」という疑問があると思います。

なんで小金持ちの以上に行く人が多くないのかっていうと、その理由は「成功してないから到達できない」じゃあなく、「失敗してるから到達できない」が正しいそうです。

「大金持ちになるためのゲームのルール」が“加点方式”だとしたら、「小金持ちになるためのゲームルール」は“減点方式”。

小金持ちになるために、高得点を狙うための大勝負(ハイリスク・ハイリターン)はする必要が無い。

むしろ「ミスをしなければいい」ということです。

どうやったらお金持ちになれるのか?

小金持ち~超大金持ちを一括りにして「お金持ち」って呼ぶとして、「お金持ち」になれるかどうかは次の3つの要素で決まります。

- 収入

- 支出

- 資産×投資利回り

また、1年間に資産がどのぐらい増えるのか?を知るためには、この計算式が必須です!

収入-支出+資産×利回り=純金融資産の純増額

この式はめちゃくちゃ重要で、覚えておいて損はない(むしろ得しかない!)です!

足し算と掛け算で小学生の算数ができたら絶対理解できますので、これだけでも頭の中に叩き込んでおきましょう!!

我が家でも、息子や娘が足し算・掛け算できるようになったら、徐々に教えていきたいな~と思っています♪

例えば…

それでは、ひとつ例を挙げたいと思います。

- 年収:400万円

- 生活費:300万円

- 保有資産:100万円

- 投資利回り:8%

もしこういう家庭があるとしまして、先程の式に当てはめると、

年収:400万円

-)生活費:300万円

+)資産:100万円 × 運用利回り:8%

= 108万円

純金融資産の純増額は「108万円」ということになります。

お金持ちになるために、どんな複雑なことをやったとしても、最後は必ずこのシンプルな計算式に落ち着きます。

大事な事なので、もう1回言います!

お金持ちになれるかどうかを決定する要因というのは、

収入・支出・投資利回りの3つしかないッ!

この3つのレベルをどう調整・チューニングするかによって、「どれぐらいのお金持ちになれるかどうか?」っていうのが決まってくるわけです。

2つ目の例ですが…。

- 収入がものすごい高い上位1%

- 支出がすごく低く上位1%

- 投資利回りがめちゃ高い上位1%

とこれだったら「大金持ち」になれるんです!

一方で、

- 収入は平均…

- 支出も平均…

- 投資も平均…

これでは「大金持ち」どころか、「お金持ち」になることも不可能なんです。

なんとなく「平均×平均×平均だったら、いけるんじゃあないの?」っていう気がするんですが、これだと到達できません。。

その理由はなんでかっていうと、この動画で解説されていました(詳細は動画をご覧下さい!)。

「平均的な年収・家計支出・投資でお金持ちになれるのか?」っていうと、色んな罠があるので、ちょっと難しいということが分かります。

じゃあ大金持ちになる方法と、小金持ちになる方法についてお話ししたいと思います。

大金持ちになるためには…

大金持ちになるためには、

- 収入をバグらせるか

- 支出をバグらせるか

- 投資利回りをバグらせるか

の3つ(もしくは3つの複合)しかないんです。

「バグってるって何?」って言うと、通常の一般的な分布・数値から外れた「おかしな世界にいる人達」っていう感じ。

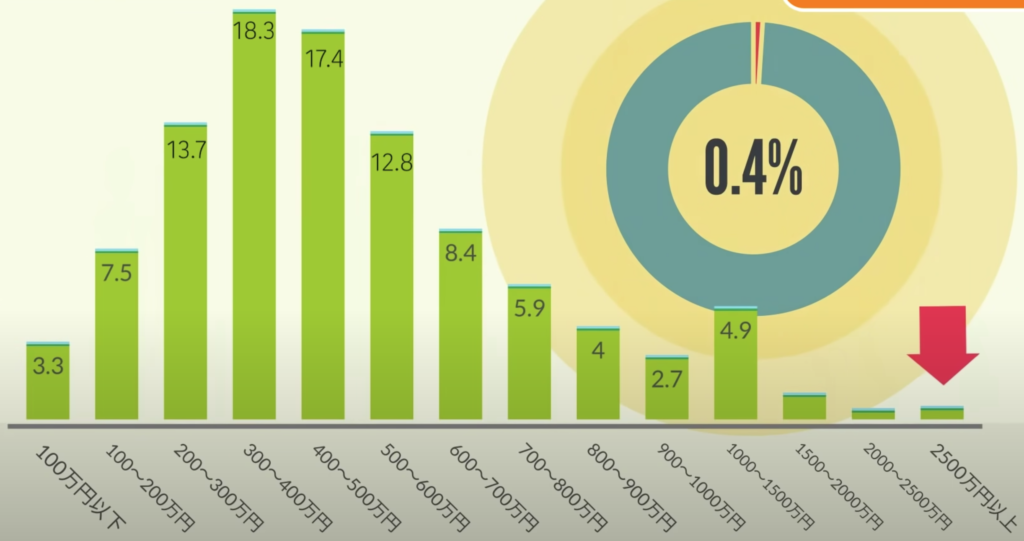

収入のバグ

例えば、日本の男性サラリーマンの収入分布はこんな感じなんです。

※画像は動画より引用

上記画像の一番右端を見ていただきたいのですが…。

年収2,500万円以上の人っていうのは、日本の全人口のたったの0.4%しかいないんです。。

これは「1,000人のうち4人しかいない」ということになります。

世の中には、スポーツでも何でもそうなんですけど、平均的な水準から大きく遠くに離れてる人。っていうのが、ものすごく少数いらっしゃるそうです。

これが、収入がバグってるっていう状態です。

ちなみに日本の場合、年収2,500万円以上を得ているような1,000人に4人の人材というのは、ほとんどが大企業に勤めている60歳を過ぎたおじいちゃんとのこと。。

若くして年収をバグらせるのは、サラリーマンだと無理ゲーなのかもしれません。。

ワンチャン、起業家だったら可能性はあるかもしれませんね…!

支出のバグ

さらに支出とか、投資利回りでもバグってる人っているんです。

収入だけじゃあなくって、例えば「支出がバグってる」ってどういうことかっていうと、年収が1000万円とかあるのに、年間の生活費が100万円以内で収まっている。

というように、年収もそこそこあるのに、支出がめっちゃくちゃ低いんです。

支出がバグってる人とは、普通の人だと「その生活無理!」となってしまうような環境を、苦痛なく楽しくこなせるみたいな方です。

以前にご紹介した「厚切りジェイソンさん」とかは、そういった部類の方なのかもしれません。

ちなみに、僕の親友の福来郎さんも、そういった素質がありそうな方の一人です!

彼の節約に関するブログを読んでいただけると、その徹底ぶりが伺えます!!

投資利回りのバグ

他にもたった1年とか2年で、資産を10倍に増やす投資に成功した人とかです。

これは投機とか、もちろん能力とか、運とかいろいろあったんでしょう。

正直、この手のバグは再現性が低く、あまりあてにしない方が良さそうと僕は考えています。

(ギャンブルに近いイメージ…)

まとめると、収入 or 支出 or 投資利回りのどれかで、上位1%未満のバグった世界に行ける人っていうのは、大金持ち=資産1億円以上になれる可能性があるわけです。

でも、そんな人がほとんどいないから「バグ」なのであって、多くの人がそうなれないんです。

お金持ちを目指そうとするとハードルがかなり高く、それなりの覚悟とか努力がいるし、やっぱりなんかしらのハイリスクを取らないといけないんです…。

小金持ちになるためのチューニング

しかし、小金持ち=資産5千万円以上であれば、誰でもなれる可能性があるとのこと…!

というわけで、今日はこの「小金持ち」になるためのチューニングについて、書き残しておきたいと思います。

小金持ちになるためのチューニングは、こんな感じです。

- 収入がちょっと良い

- 支出が平均より低い

- 投資利回りがちょっと高い

平均よりちょっと上の収入で、平均未満の支出で、平均よりちょっと上の投資が運用できている。

「こういうことを目指そうじゃあないか!」ということで、具体的にシミュレーションしてみましょう。

まずは平均的な収入です。

日本人の男性の場合ですけど、

総平均年収:ざっくり500万円くらい

30代の平均:年収400万円 → 手取り320万円ぐらい

(月の手取り:22万円×12ヶ月+夏冬ボーナス:30万円×2回)

次に平均的な支出です。

総務省の家計調査によると、独身者の生活費は、

- 食費:4.5万円

- 水道光熱:1万円

- 娯楽費:2万円 などなど

で合計14万円くらいとのことです。

ちなみにこれは住居費を除いており、家賃6万円~8万円のところに住むと、生活費はちょうど20万~22万円くらいになります。

ご自分の生活費と比べて、みなさんはいかがでしょうか?

ちなみに、若い世代(20~30代)の貯金の中央値は、だいたい70万~200万円ぐらいとのこと。

普段は毎月の収入の範囲内で暮らしつつ、もしボーナスが出たら、その一部を貯金する。

といった生活の人が多いイメージかもしれません。

ここで、小金持ちになるためのチューニング(調整)を思い出してください。

平均よりちょっと多く稼ぐ、平均未満の生活費にする、ということでした。

平均的なAさんと、小金持ちチューニングのBさんを比べてみると、こんな感じです。

平均的な収入+平均的な支出のAさん

Aさんは堅実に、ひたすら毎年30万円を貯金しています。

平均よりちょっと上の収入+平均よりちょっと下の支出のBさん

Bさんは、副業で月5万円を稼いで、平均的な数字より生活費を10%~20%落とします。

それだけで、年間:100万円~120万円を貯められるようになります。

これが小金持ちになる第一歩です!

そして純増したこのお金を、平均よりちょっと上の利回り(年間利回り5%くらい)で運用してみる。

例えば、楽天VTIや、e-MAXIS Slimなどの投資信託が挙げられます。

もうちょっとリスクを取って、株式の比率を高めれば、他の投資家達の平均成績よりも、いい成績が出せる可能性もあります。

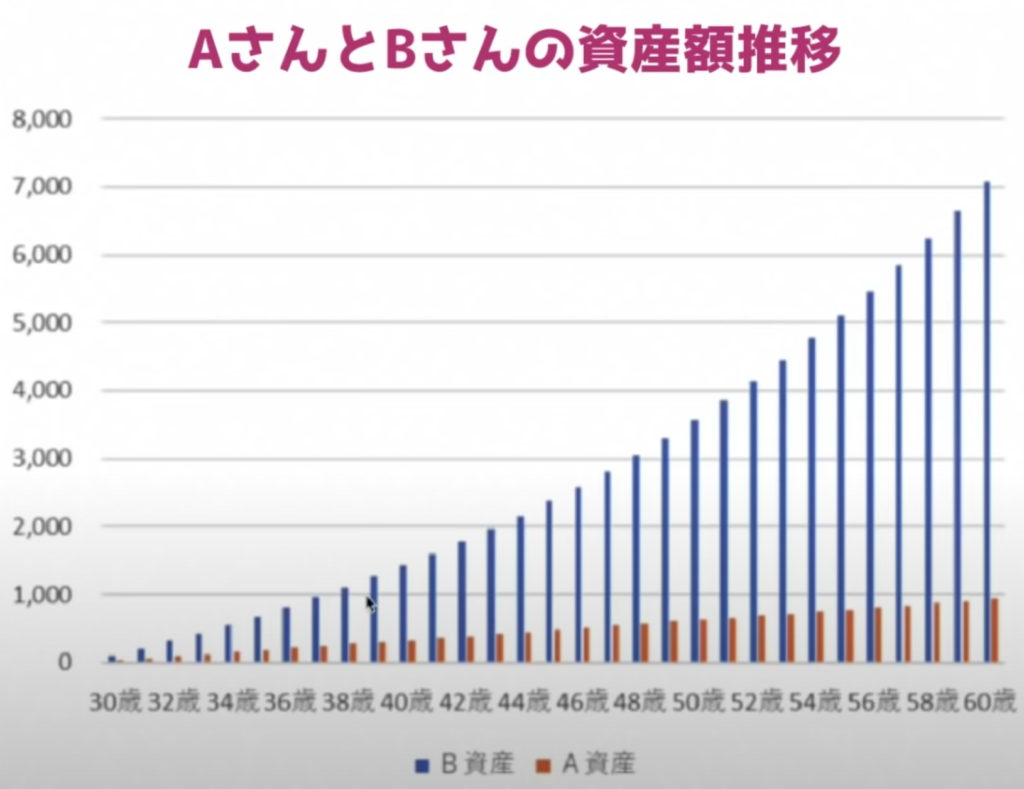

AさんとBさんの結果は…

この2人を比べた場合、最終的にAさんとBさんは、こんなに差がつくんです。

※画像は動画より引用

赤色がAさんの資産、青色がBさんの資産です。

小金持ちチューニングのBさんは、55歳の時点で資産5,000万円を突破するシミュレーション結果になりました。

人生100年時代と言われている昨今において、ゼロから始めて50代で小金持ちの上位8%に入れたら十分だと思いませんか?

繰り返しになりますが、

Aさんは堅実に、ひたすら毎年30万円を貯金した。

Bさんは、副業で月5万円を稼ぐ+平均より生活費を10%~20%↓+100万円を年間利回り約5%で運用

これで将来的な資産は、とんでもなく大きな差になります!

このことに気がついて、早くから行動に移せた人は、いつか必ず小金持ちになれるわけです。

ちなみに上記は、副収入とかで5万円稼いだ場合の話なので、もっと稼ぐ!ってことも十分に可能性はあるでしょう。

そうすると、もっともっと小金持ちになる時間が早まります!

25年後にいきなりお金持ちになるわけじゃあない。

それまでの間にジョジョにどんどん良くなっていく!

ということなので、今日から始めることで、来年も良くなってるということです。

日本人の優位性とそれでも小金持ちになれない人

日本人が高確率で小金持ちになれる理由は、以下の3つです。

- 平均的な収入を稼ぐチャンスがいくらでもある

- 平均未満の支出でも満足度の高い暮らしができるインフラが整っている

- まともな投資をできる環境も整っている

それなのに、小金持ちになれない人っていうのは、

- 平均よりちょっと多く稼ぐなんて無理

- 副業なんて無理

- 節約とかそんなみっともないことをしたくない

- 利回り5%で運用続けるなんて無理

- 50歳でお金持ちになったってしょうがないから、今を楽しく生きたい

とか、とにかく「できない」とか「やらない理由」を一生懸命探すわけです。

「節約なんてみっともないことをしたくない!」っていう意見。

これは「節約=苦しいこと=我慢」って思ってるからで「お金を貯める力」が足りないんです。

「生活の満足度を下げずに節約する!」っていうのが「お金を貯める力」のことです!

「利回り5%で運用を続けるなんて無理」っていうのは、ちょっとまだまだ投資の勉強が足りてないのかもしれません。

(ちなみに、僕もまだまだ勉強中の身です…)

…という感じで、とにかくやらない・できない理由というのを探すわけです。

小金持ちになるルールってのは、本当にシンプル。

「どんな人でも大金持ちになれる」は限りなく嘘に近いですが、「どんな人でも小金持ちにはなれる」は真実かもしれません。

必要な「お金にまつわる力」

- 生活の満足度を下げずに節約できる「お金を貯める力」がある!

- 平均的な収入よりちょっと多く「お金を稼ぐ力」がある!

- 余計な失点をしない「お金を守る力」がある!

ちなみに「失点」って何かと言うと、

- 新築マイホームでローン組みすぎる

- 余計な保険に入りすぎる

- 車にお金をかけすぎる

- 通信費にお金をかけすぎる

- ぼったくりと保険を契約する

- 投資詐欺にあう

- 高額な情報商材を買わされる

などが該当します。

こういった大きな失点・余計な失点をしなければ、誰でも小金持ちに近づけます!

お金なくして自由なし

誰もが大金持ちを目指す必要はありません。

しかし、やっぱりお金っていうのは、自由の土台になると思います。

ある程度の資産があれば、

- いつでも好きなものが食べられる

- 好きなところに行ける

- 嫌な仕事・上司が多い会社を辞めたって別にいい

- 満員電車に揺られて出勤する必要がない

など、こういった「嫌なことを避けて、やりたいことだけやれる!」という

「選択の自由」を得ることができます!

その上でも「私は収入↑・支出↓・投資↑など、そんなことに自分は興味はない!」っていう方がいらっしゃいましたら、それはもうその人の人生・価値観なので、それもまた自由かと思います!

それでは、今後も自由(FIRE)への道を歩んでいきます!

ごきげんよう〜(^^)v

▼両学長の書籍▼

両学長は、僕と同い年の方なのですが、親近感のある喋り方と、実践に基づくお金の教養力があり、とても尊敬しております!

書籍「お金の大学」は、両学長の各種動画と同じくらい、とてもわかり易くお金の教養が網羅されています。

FIREを目指されている方は必読の1冊!ぜひご覧ください♪

▼お金の学校”ファイナンシャルアカデミー“▼

「すべての人に、お金の教養®を。」というミッションを掲げて、マネーリテラシーを上げるための事業を営んでいる「Financial Academy」。

以前に僕も参加しましたが、無料の体験学習会でも、とても学ぶことの多い場でした。

将来のためにマネーリテラシーを高めたい方には、超オススメです!

もしお時間がありましたら、一度参加してみてはいかがでしょうか…?