こんばんは!ケニーです。

いつもブログを読んでいただき、ありがとうございますm(_ _)m

この記事の目次

まずは結論…!

投資初心者の方は、黙ってつみたて投資ッ!

一括投資は投資マニアの領域です。。

ここから本題ッ!

今日はブログ投稿1000本ノックの263本目。

両学長の「何度答えても質問が来る、永遠のテーマ」の動画第2弾!

両学長くらいになると、いろんな方からいろんな質問が飛んで来るそうですが、この動画について僕自身の考えを踏まえて、記事にさせていただきます!

両学長の「永遠に来る質問」とは…?

何度答えても、永遠に来続ける質問。。それは…。

一括投資すべきですか?ドルコスト平均法で積立投資の方がいいですか?

それに対する、両学長の回答…。

積立投資しなはれ

ということで、とてもシンプルな結論でした(笑)

そのココロは…?

理由は、

こういう質問している時点で、

投資経験が少ない初心者だから!

初心者は無難に行くべきです!!

とのことでした。

次の項目から、詳細に説明させていただきます。

質問者の方のイメージ

- 会社員8年目 年収400万円 30歳

- 今年から投資家デビュー

- つみたてNISAを満額(年間40万円)設定

- 投資先① S&P500連動のインデックスファンド:50%

- 投資先② 全世界株連動のインデックスファンド:50%

- 現在の貯金額は約300万円

- あと100万円を追加投資したい

という方がいたとして、ここで悩みが発生!

冒頭の質問にも繋がりますが、この100万円を、

- 今すぐに一括投資すべき?

- つみたてNISAみたいに分割して投資すべき?

という疑問ですね。。

以下の順番で、解説させていただきます!

- 一括投資のメリット・デメリット

- 積立投資のメリット・デメリット

- どちらが良いかの「マニア」な話…からの

- まとめ

1.一括投資のメリット・デメリット

一括投資というのは、その名の通り、

まとまった金額を一括でドカッと投資

する方法です。

先ほどの例だと、100万円分を一度にファンド購入するということです。

短期的には、投資タイミングによって、

- 大きく利益が出る

- 大きな損失が出る

など、振れ幅が大きい選択肢です。

投資スタート直後に、大きく値上がりした時には利益が大きいですが、反対に大きく値下がりしたときには損失が大きくなります。

メリット① 複利の力を十分に使える

投資資金すべてが、投資を始めたその時からフル稼働するので、無駄がない!

資金効率がいいので、長期的には成績が良くなりやすいとも言われます。

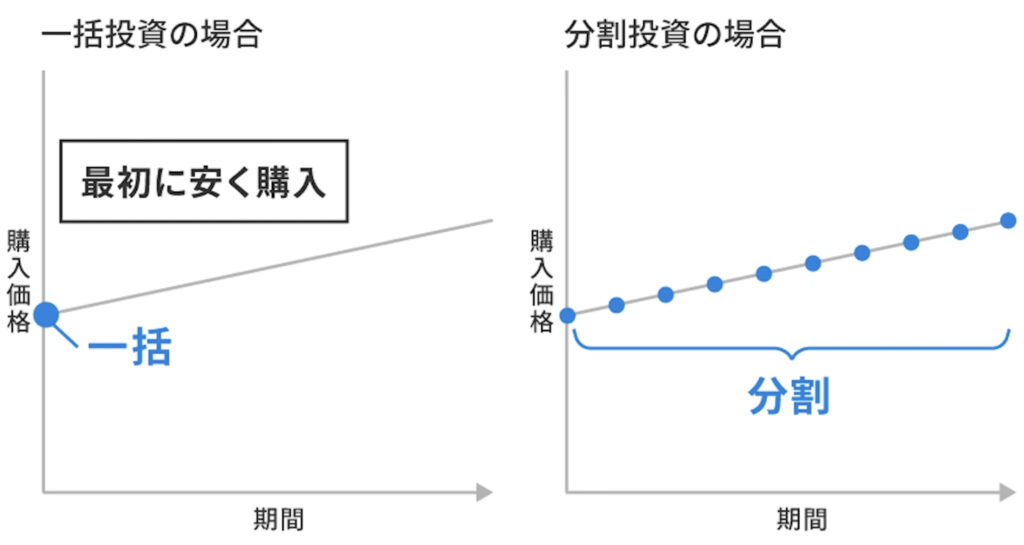

メリット② 右肩上がりの相場で有利

例えば、こんなチャートになるなら、言うまでもなく一括投資の方が有利です。

※画像は動画より引用

ずーっと右肩上がりで上がるなら、もちろん一番安い時点で購入した方が有利ですよね!

デメリット

それに対して、デメリットは以下の3つです。

- 投資直後に暴落が来ると泣ける😢

- 上がり下がりする相場で不利

- 「今投資していいのか…?」って悩んでしまいやすく、スタートが切りにくい

以上が一般論とのことでした。

2.積立投資のメリット・デメリット

次積立投資のメリットデメリットいきましょう。

積立投資というのは、こちらもその名の通り、

- 定期的に

- 一定金額ずつ

- 分割して

投資していく方法です。

毎月3万円ずつ、3年弱かけて、100万円分のファンドを購入する

みたいな感じです。

分散投資は「いつ投資を始めたか」による、損益の振れ幅が控えめなのが特徴です。

投資のタイミングが分散されるからです。

短期間で大きな利益を出しにくいけど、短期間で大損もしにくいという選択肢です。

メリット

積立投資のメリットは、ざっと以下の通りです。

- 少額からスタートすることになるので、初心者にも取り組みやすい

- いつでも今から始めればいいと割り切りやすい

- もし投資スタート直後に暴落が来ても心理的に楽

- 上下する相場に強い

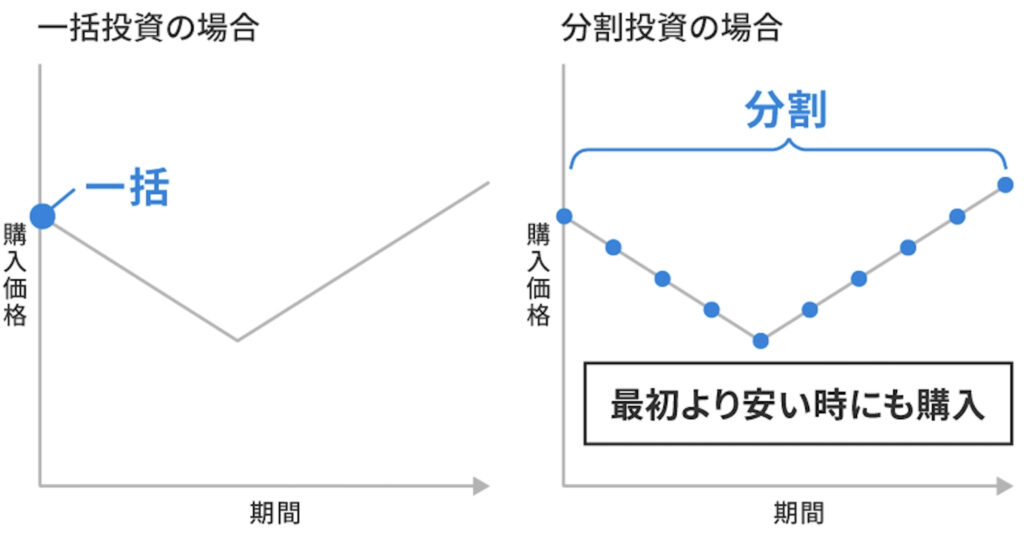

一括投資の例と違い、こんなチャートになるなら、何回かに分けて買うほうが有利です。

※画像は動画より引用

株価が上がったり下がったりという相場で、一般的にはこの動きを想定して、積立投資を推奨している風潮がありますね。

一方で、積み立て投資はこんなところがデメリットです。

デメリット① 機会損失がある

例えば、毎月3万円ずつ、3年弱かけて、100万円分のファンドを積み立て投資する場合。

最初の1年では、36万円しか投資できない。

つまり、残りの64万円は利益を生まないのでもったいない、と感じてしまうのも納得できます。

デメリット② 右肩上がりの相場では不利

こんな相場では、分割して買ってしまうと、一括投資よりも購入価格は上がってしまいます。

3.どちらがいいかの「マニア」な話…からの

以上を踏まえた上で、マニアの世界に足を踏み入れていきましょう。

- 一括投資がいいか?

- 積立投資がいいか?

この話題は、

- 持ち家か?

- 賃貸か?

の話題のように、答えのない問いのように感じます。

ところが、この話題にはとりあえずの正解があるようで…。

正解は一括投資せよ!です。

この正解の詳細については、両学長の動画の内容に任せるとしまして。。

よくある?勘違い

僕自身が勘違いしていたのは、

ドルコスト平均法は、最強の長期投資方法だ!

という考え方です。

そもそも、投資の大前提ですが、

投資タイミングは基本的に読めません。

積立投資というと、

投資タイミングがわからないから分割投資しているんだ。

こう考えている人(僕もその一人…)がいますが、それは違うそうです…!

分割投資は、これから株価が下がると思うから分割投資をしているのであって、それはつまり、

将来の株価を読んでいるのと同じことですよね…。

未来の株価は分からない

- 将来の株価は誰にも分からない

- 市場が値付けした株価はいつも正しい

これを前提とするならば、選択すべきは一括投資です。

投資タイミングがわからないからこそ、今一括投資をするんです。

ドルコスト平均法の落とし穴…

ドルコスト平均法では、それを利用する期間を設定する必要があります。

市場は長期的にみると上昇傾向にあるので、1年を超える長い期間を選択すると、投資コストがどんどん上がるリスクを負うことになります。

選んだ期間が短い場合は、そもそもドルコスト平均法使う意味がありません。

そして最後に設定した期間が終了して、投資すべき金額を投入してしまうと、結局その次の日に市場が下落するリスクを負うことになります。

要するに、

ドルコスト平均法は合理的ではない

一括投資の方が合理的だよ

ということです。

まとめ

結局、多くの人にドルコスト平均法がオススメなのは、

投資開始直後に暴落を食らった際の気休めになるから。

投資開始直後に暴落を食らって投資を続けようと思う人は、かなりの少数派。

だから、投資初心者の方々の感情面に配慮して、

積み立て投資しなはれ

と両学長は言っていたとのことでした。

ただし、もし鬼のメンタルを持っている方の場合は、話が別ですw

投資を始めて12年間下落相場が続いたり、投資を始めてすぐに暴落を食らったりということがあった時に、

どうせ15年後はプラスになってるんでしょ〜、どうでもええわ〜!

っていう反応ができる人なら、一括投資を勧めます!

自分のリスク許容度にあった投資手法を選んでいきましょう〜!!

人生というRPG…!

マネーリテラシー高めて経験値を貯めて、

「お金にまつわる5つの力」のレベルを上げて、

共に成長して楽しんでいきましょ~♪

それでは、今後も自由(FIRE)への道を歩んでいきます!

明日もデリシャスマイル~(^^)♪

両学長の書籍

両学長は、僕と同い年の方なのですが、親近感のある喋り方と、実践に基づくお金の教養力があり、とても尊敬しております!

書籍「お金の大学」は、両学長の各種動画と同じくらい、とてもわかり易くお金の教養が網羅されています。

FIREを目指されている方は必読の1冊!ぜひご覧ください♪

編集後記:あとがき…

今日は息子の8歳の誕生日でした!

息子の出産に立ち会って、生命の誕生を体感してから早8年。。

ホントに人生はあっという間ですね…^^;

また、以前に断酒を1000日間行っていたのですが、その開始日が3年前の息子の誕生日でした。

あれからもう3年も経っているのか…と感慨にふけりながら、息子の祝い酒で余韻に浸り中…。

そんな今夜も遅い時間ですが、これからココナラで依頼をいただいた方とビデオ会議予定です。

①本業 → ②副業(研修講師の日程調整)→ ③プライベート(家族との時間)→ ④副業(ココナラ)→ ⑤副業(趣味?ブログ)

と、今日もパラレルワークを楽しんだ1日でした〜♪