こんばんは!ケニーです。

いつもブログを読んでいただき、ありがとうございますm(_ _)m

この記事の目次

まずは結論…!

副業収入は事業所得…?

それとも雑所得…?

判定ラインがついに明確に…!

ここから本題ッ!

今日はブログ投稿1000本ノックの378本目。

●ヒロ税理士の動画から、副業をしている社員の方は必見の記事内容になっております!

事業所得と雑所得の違い…

大きく分けて、以下の違いがあります。

事業所得

- 青色申告ができる!

- 税制優遇がたくさんあり、節税がしやすい!(損益通算・費用化など)

雑所得

- 青色申告できない

- その他、税制優遇もほとんどない…。

…ということで、雑所得は事業所得と比較して、どうしても税負担が増えるということになります。。

事業所得と雑所得の判断の目安

僕自身、

開業届を出せば、事業所得になるんじゃないの?

と思っていましたが、どうやらそれは違う模様です…。

開業届を出す・出さないだけでは関係がなく…。

税法上、明確な線引きはなく、判断が難しいようです。。

以下の要件、

- 自己の計算と危険において営まれている(リスクあり・片手間でない)

- 営利性・有償性(お金をかけて取り組んでる)

- 反復性・継続性

- 社会的地位の有無(本業と比較した収入規模)

こういったことを総合的に勘案して、判定ということです。

こんな曖昧な判定基準じゃあ分からんッ!

という方のほうが多いんじゃあないでしょうか…?

その根拠となる「所得税法」ということになるんですが、国税庁のホームページから引用します。

第27条 事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業で政令で定めるものから生ずる所得(山林所得又は譲渡所得に該当するものを除く。)をいう。

第35条 雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも該当しない所得をいう。

例えば、公的年金等、非営業用賃金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

…ということで、国税庁としては、

副業のほとんどが雑所得ですよ!

ということを、これまでも言ってきてたようなのです。。

税法上は、このようなルールになっていますが。。

実務上は、税務当局も副業してる会社の方全てに税務調査に入るってことは、現実的ではありません。。

なので、確定申告の計算上、誤ってはいるけれども、税務調査に入られていない。

…という方がほとんどなんじゃあないか?

がヒロ税理士の見解でした。

開業届を出して、とりあえず青色申告しとけばいい!

これは、厳密には誤りだということのようでした。。

税法の改正案

所得税法という本法の中の基本通達。

今回、この所得税法の基本通達について、改正案が出てきたようです。

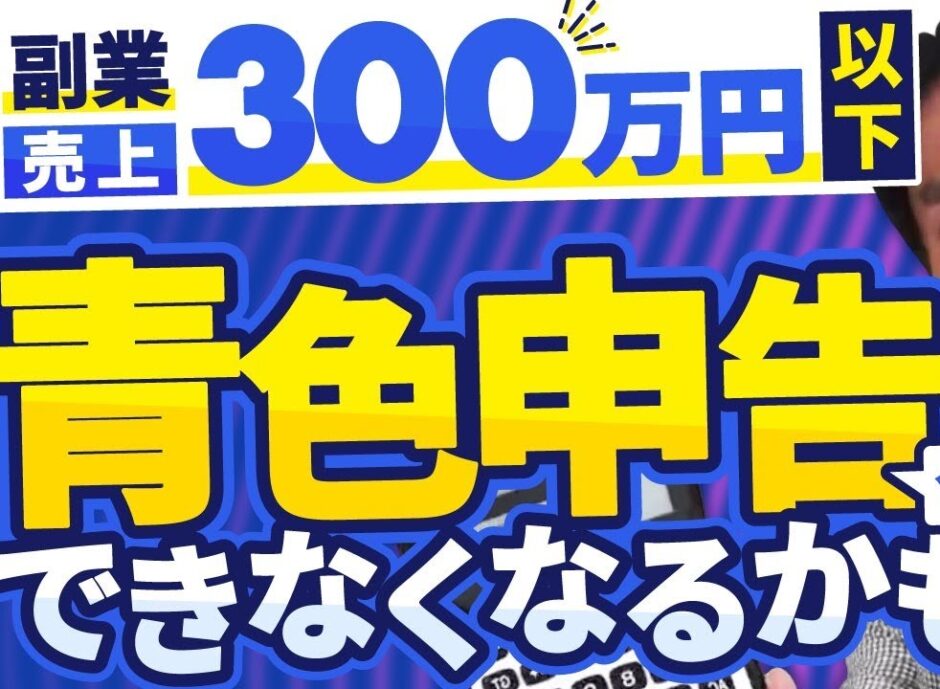

下記を全て満たす場合、特に反証がない限り、雑所得となることが明確化されました…!

- その所得がその者の主たる所得ではない

- その所得にかかる収入金額が300万円を超えない

改正案ということで、最終確定ではないようですが、このまま決まってしまいそうな気も。。

昨今、副業に取り組む会社員の方も増えています。

僕もその1人ですが…^^;

そういった芽を、国が摘みに来ている感じでしょうね。。

①事業所得 vs 雑所得の判定基準

事業所得 vs 雑所得の判定基準はどう変わるのでしょうか…?

以下は、所得税・基本通達の制定についての、一部改正案の概要です。

1 改正の背景 国税庁においては、シェアリングエコノミー等の「新分野の経済活動に係る所得」や「副業に係る所得」について、適正申告をしていただくための環境づくりに努めているところ、これらの所得につ いては、所得区分の判定が難しいといった課題がありました。

2 改正案の概要

上記の課題に対応するため、所得税基本通達を次のとおり改正し、雑所得の範囲の明確化をします。(1) その他雑所得の範囲の明確化 その他雑所得(公的年金等に係る雑所得及び業務に係る雑所得以外の雑所得をいいます。)の範囲に、譲渡所得の基因とならない資産の譲渡から生ずる所得(営利を目的として継続的に行う当該 資産の譲渡から生ずる所得及び山林の譲渡による所得を除きます。)が含まれることを明確化しま す。

(2) 業務に係る雑所得の範囲の明確化 業務に係る雑所得の範囲に、営利を目的として継続的に行う資産の譲渡から生ずる所得が含まれることを明確化します。 また、事業所得と業務に係る雑所得の判定について、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定すること、その所得がその者の主たる所得で なく、かつ、その所得に係る収入金額が 300 万円を超えない場合には、特に反証がない限り、業務 に係る雑所得と取り扱うこととします。

3 適用時期 改正後の所得税基本通達の取扱いは、令和4年分以後の所得税について適用します。

主たる所得でない = 本業の所得でない ということで。。

要するに、会社員ではなく、フリーランス・個人事業主として、事業をメインで行っている方は、事業所得になります。

また、基本的には、収入=売上からそれにかかった経費を引いて利益(≒儲け)を求めます。

この利益とか儲けを難しい言い方をすると、所得と呼びます。

しかし「所得に係る収入金額」これがどういう意味かと言いますと、利益ではなく…。

この300万円の収入は、つまり売上のことなんです。

- 本業の収入でない

- 収入総額が300万を超えない

この両方を満たす場合は、雑所得になります。。

ということが案として出されているわけです。

適用時期は…?

改正後の所得税基本通達の取り扱いは、令和4年分以後の所得税について適用します。

…ということで、

「もう来年の確定申告から変えますよ〜」

ってことになっているようです…。

②今後どう対策すべきか?

まだ案の段階で最終確定ではありませんが、仮にこれが確定するという前提で考えてます。

特に反証のない限り

まずは「特に反証のない限り」という言葉。。

言い換えると「納税者から反論がなければ」ということのようです。

実態判定で300万円いかないけれども、責任持ってるし、リスクを抱えているし、これは事業所得ッ!

という度であれば、本当にそうなのかを、税務当局も検証して判断します。

300万円以上という判定

この300万円という数字。

利益300万円ではなく、売上=総収入300万円なのです。

それなら、いくらでも抜け道あるんじゃあないか…?

ということで、例えばせどりです。

僕も以前にかじった程度の実績ですが、せどりは売上金額を大きく作ることができます。

粗利率は10%程度ということで非常に低いんですが、商いの規模だけは大きくすることができやすい!

こういうビジネスです。

副業をやっている人は、

売上300万円以上を目指す!

というのが、一つの目標になり得るかと思います…!

事業所得・雑所得の税制の違い

ざっと、以下の制度が異なっております。

- 青色申告特別控除(10万 or 55万 or 65万の控除)

- 赤字が出たときの損益通算

- 損失の繰越控除(3年間)

- 少額減価償却(30万円まで)

- 専従者給与/控除

上記は、雑所得だと一つも使うことができません。

特に雑所得の場合、損益通算で不当に税金の還付を受けてしまうと、後で返さないといけなくなります。。

まとめ

以前に記事にしたインボイス制度といい、副業をしている人に対して、国からの風当たりが強くなっているように感じます。。

副業をやっている人が増えてきてることが、影響していそうですよね。。

今後も情報収集して、乗り遅れないようにしたいと思います…!

人生というRPG…!

マネーリテラシー高めて経験値を貯めて、

「お金にまつわる5つの力」のレベルを上げて、

共に成長して楽しんでいきましょ~♪

それでは、今後も自由(FIRE)への道を歩んでいきます!

めちゃハグお元気で!(^_-)-☆

お金の学校”ファイナンシャルアカデミー“

「すべての人に、お金の教養®を。」というミッションを掲げて、マネーリテラシーを上げるための事業を営んでいる「Financial Academy」。

以前に僕も参加しましたが、無料の体験学習会でも、とても学ぶことの多い場でした。

将来のためにマネーリテラシーを高めたい方には、超オススメです!

もしお時間がありましたら、一度参加してみてはいかがでしょうか…?

お金の教養講座Plus

編集後記:あとがき…

昨日、親友の福来朗さんから、サプライズでプレゼントをいただきました…!

なんとApple製品🍎!

僕がApple信者なのを知っていたので、気を利かせていただいたようです!

有り難いですね〜m(_ _)m

何に付けようか迷い中。。

こんな感じで、キーホルダーみたいにできるグッズもあるようですね〜。

せっかくなので、無くしちゃいけないものに取り付けようと思います♪