こんばんは!ケニーです。

いつもブログを読んでいただき、ありがとうございますm(_ _)m

この記事の目次

まずは結論…!

つみたてNISAで投資をしている方が、死亡した場合にどうなってしまうのか…?

色んな手続きが必要になり、事前に備えておくべきことが多い!

というのが結論ですので、解説させていただきます。

ここから本題ッ!

今日はブログ投稿1000本ノックの299本目。

つみたてNISAは、基本的に長期投資で行うもの。

長期とは「15年〜20年」くらいの期間を指しますが、それくらい長い期間があると、

死亡リスク

というのも少なからずあるかと思います。。

そんなリスクについて、バンクアカデミーさんが動画で解説されておりました!

つみたてNISAを利用している人が、死亡した場合ってどうなるの…?

あんまり考えたくないリスクかもしれませんが、たしかに気になる方も多いと思います。

この記事では、動画の内容を元に、

積立nisaの口座開設者が、死亡した際における相続の流れを解説させていただきます!

積立nisa口座を利用中の人が死亡すると…。

つみたてNISA口座で運用していた商品は、もちろん相続の対象となります…!

また、つみたてNISAで、

死亡時に利益が出ていた分は、相続の発生時に

取得価格が変わることで非課税となり、

相続人の特定口座へ移管して運用を続けることができます!

ただし、NISA口座への移管は不可です。

そのため、万が一に備えて家族には、

自分が積立nisaを行っている金融機関と、死亡時は届出の必要がある旨を伝えておくことを推奨します…!

NISAおよび積立nisaの手続きに関するQ&A

この質問への回答として、国税庁のNISAに関するQ&Aがコチラです。

非課税口座の開設者が亡くなった場合には、どのような手続きが必要ですか?

非課税口座開設者の死亡届を、金融機関に提出しなければなりません。

非課税口座を開設している方が亡くなられた場合は、その亡くなられた方の相続人は、亡くなったことを知った日以後遅滞なく、

「非課税口座開設者死亡届出書」を、その非課税口座が開設されている金融機関に提出しなければなりません。

つまり、NISA口座を開設して利用している人が死亡した場合、遺産を引き継ぐ相続人は、金融機関へ届出をする必要があります。

そのため、積立nisaを利用している人は、自分の家族にどこの金融機関で運用しているかを、あらかじめ伝えておいたほうが良さそうです…!

積立nisa口座において、相続時に発生していた利益はどうなるか?

非課税口座に受け入れていた上場株式などは、非課税口座から払い出されます。

非課税口座を開設している方が亡くなられた場合は、非課税口座に受け入れていた上場株式などは、非課税口座から払い出されます。

この際、非課税口座の開設者が亡くなった時に、その日の終値に相当する金額により、その上場株式などを売却したものとみなされます。

この場合、非課税口座の開設者が亡くなった時までの含み益については、

非課税措置の適用があります。

また、こちらに「譲渡損失についてはなかったものとみなされます」と書いてあります。

これは「損益通算ができない」という認識でOKとのことです。

NISA口座 → 特定口座 or 一般口座

相続人が取得した亡くなられた方の、非課税口座に受け入れられていた上場株式は、

非課税口座の開設者が亡くなった時に、亡くなった日の終値に相当する金額で、相続人が取得したものとして、

相続人の特定口座や一般口座に移管されます。

つまり、非課税期間終了時と同じ考えで、相続が発生した際の時価に取得価額が変わり、それまでに値上がりした分は非課税となるようです。

NISA口座の非課税期間終了時の仕組み

ここで、NISA口座における「非課税期間終了時の仕組み」も見ておきましょう。

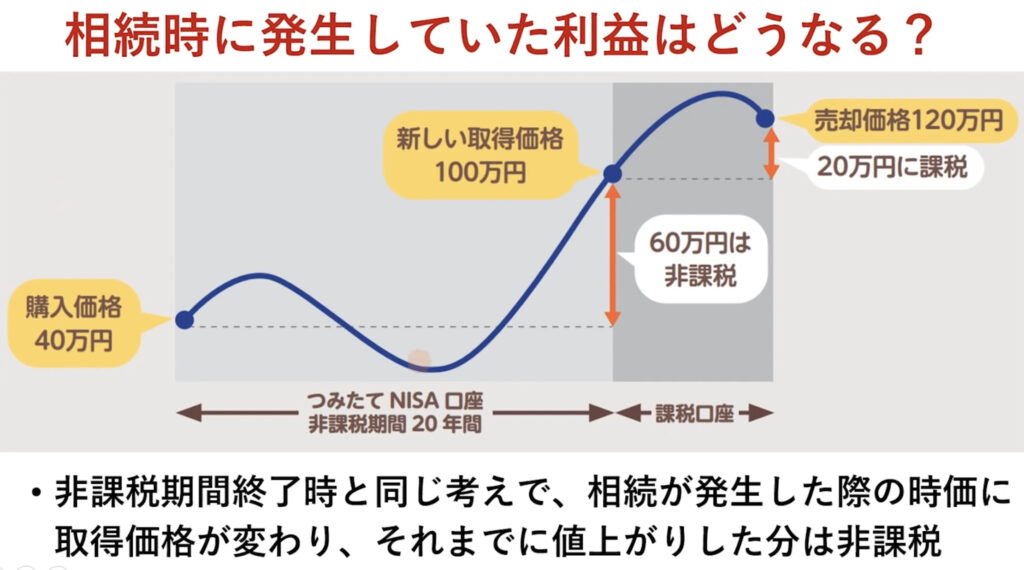

①相続時に利益が出ていた場合

※画像は動画より引用

画像の例は、以下のとおりです。

- ある年に積立nisaで満額まで積み立てして、購入価格が40万円になったとする

- そしてその後、ずっと保有し続けて、20年後に100万円に増えていたとする

- するとこの20年後のタイミングで、積立nisaの口座から、税金がかかる課税口座に自動で移る

- その課税口座に移る際の価格が、新しい取得価格になる

- その後、課税口座に移った後に、120万まで値上がりしたタイミングで売却する

つまり、この例だと…、

- 当初の購入価格40万円

- 新しい取得価格である100万円

- 1.・2.の差額「60万円」は非課税となり税金がかからない!

- 新しい取得価格100万円との差額「20万円のみ」に税金がかかる…

これと同じように、積立nisaにおける、

相続時に取得価額が変わり、

それまでに値上がりした分は非課税となる

ので、NISA口座を利用していたメリットはちゃんと享受できます。

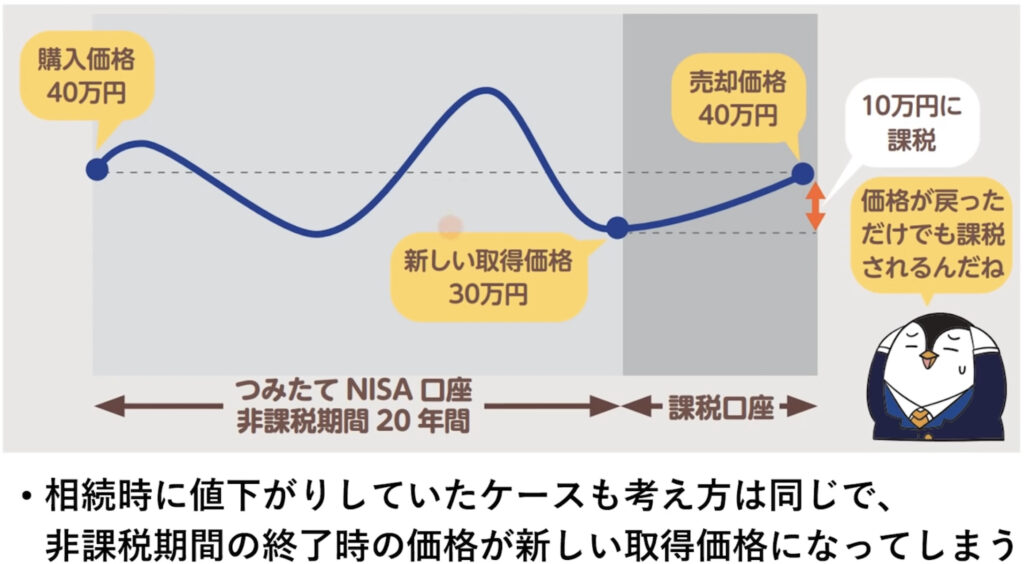

②相続時に値下がりしていた場合

ちなみに、相続時に値下がりしていたケースも考えられます。

※画像は動画より引用

これも、①の場合と考え方は同じですが、

- 非課税期間終了時の価格が新しい取得価格になる

- 課税口座に移った後に、価格が上がって戻っても、その分だけ課税されてしまう…

これは注意点として覚えておきましょう…!

死亡した人の商品はどう移管される?

前提として、商品の売却や運用の継続を行うには、死亡した人の口座を解約して、相続人名義の口座へ移管する必要があります。

それでは、どのように移管されるかというと…。

NISA口座 → NISA口座は移管不可

例えば、父親の積立nisa口座で運用していた商品を、自分の積立nisa口座には移管できません!

特定口座などの課税口座に移管しなくてはいけません。

このように、

死亡した人がつみたてNISAで運用していた商品を、

相続人の積立nisa口座に移管することは不可!

と覚えておきましょう。

異なる金融機関への移管不可

相続時の移管については、同じ金融機関である必要があります…!

例えば、楽天証券の積立nisa口座で運用していた分は、相続時にSBI証券に移管することはできません。

必ず、同じ証券口座である「楽天証券」で移管することになるようです。

そのため、家族で利用する金融機関は揃えておいた方が、リスクを考えると楽かもしれません。

まとめ

せっかくつみたてNISAを始めたなら、

不測の事態にも対応できるよう、

今から家族全体で備えていきましょう!!

万が一に備えて今から何を準備しておくべきか…?

NISA口座を開設して利用している人が死亡した場合、

- 相続人はその金融機関へ届出が必要

- 商品の移管をする際は、同じ金融機関の特定口座が必要

になります。

家族に伝えておくべきこと

- 自分がどの金融機関でつみたてNISAを運用しているのか?

- 万が一死亡した際、どのように相続が行われるのか?

を、事前に伝えておくのがベターかと思います。

また、相続人が戸惑わないよう、投資の知識もあらかじめシェアしておくと、より安心ですね…!

そもそも、NISA口座も分かっていない状態で、いきなりつみたてNISAの話をされても困りますからね。。

人生というRPG…!

家族みんなで、マネーリテラシー高めて経験値を貯めて、

「お金にまつわる5つの力」のレベルを上げて、

共に成長して楽しんでいきましょ~♪

それでは、今後も自由(FIRE)への道を歩んでいきます!

ごきげんよう〜(^^)v

バンクアカデミーさんの書籍

バンクアカデミーの亮平さんが出版されている「資産形成1年生」。

- 何から始めればいいの…?

- 貯金は全然ないし、お金が減るのも怖い…

- 面倒くさいのは嫌だ…

お金の不安や悩みを抱えている人に向けて、最低限やるべきことを、YouTube登録者数34万人超え元銀行員の亮平さんが、イラストと図解でやさしく解説。

さらに、やるべきことが一目でわかる「資産形成チェックリスト」も収録。こちらをクリアしていくだけで、つみたてNISA、楽天経済圏、ふるさと納税、固定費削減、先取り貯蓄のすべてが順を追って達成できる!

FIRE初心者方向けに、とてもオススメの本です!!

編集後記:あとがき…

本日、副業で研修講師を務めさせていただいた企業さんから、お礼の手紙+記念写真が届きました。

以前の記事で書いたとおり、参加者の方々から沢山のフィードバックをいただけた、とても有り難い場でした。

その上、手紙と写真までいただき、とても嬉しく思います♪

ちなみに、来週と来月にも再度、研修講師を務めさせていただく予定となっております。

より一層、学びになる時間を提供せねば…!

と、やる気が一層満ち溢れてきました〜!!