こんばんは!

いつもブログを読んでいただき、ありがとうございます!m(_ _)m

今日は子供達と凧揚げをしてきたケニーです。

数十年ぶりに凧揚げをしましたが、凧って風が吹いてなくても高く上がるもんですね〜!

久しぶりに童心に帰って、子供達と楽しめました♪

そんな今日は、ブログ投稿1000本ノックの170本目。

「BANK ACADEMY / バンクアカデミー」さんの動画で、楽天証券の投信定期積立…。

ならぬ、投信定期売却についての動画をご紹介します。

昨日のブログで、つみたてNISA(投資信託)の売却シミュレーションのご紹介をしました。

また、楽天証券の改悪の話をつらつらと書かせていただきました。。

その穴埋め…、という訳ではありませんが…^^;

楽天証券の便利な「投信定期売却」について書いてみたいと思います。

この記事の目次

はじめに

このブログの読者さんは、楽天証券を開設して、

- つみたてNISA

- 楽天カード積立

- 投資信託

- 海外ETF

などで、積立投資をしている方も多いかと思います。

そんな積立投資ですが、将来売却する際におすすめの方法は何があるのでしょうか…?

いわゆる「出口戦略」というやつですかね?

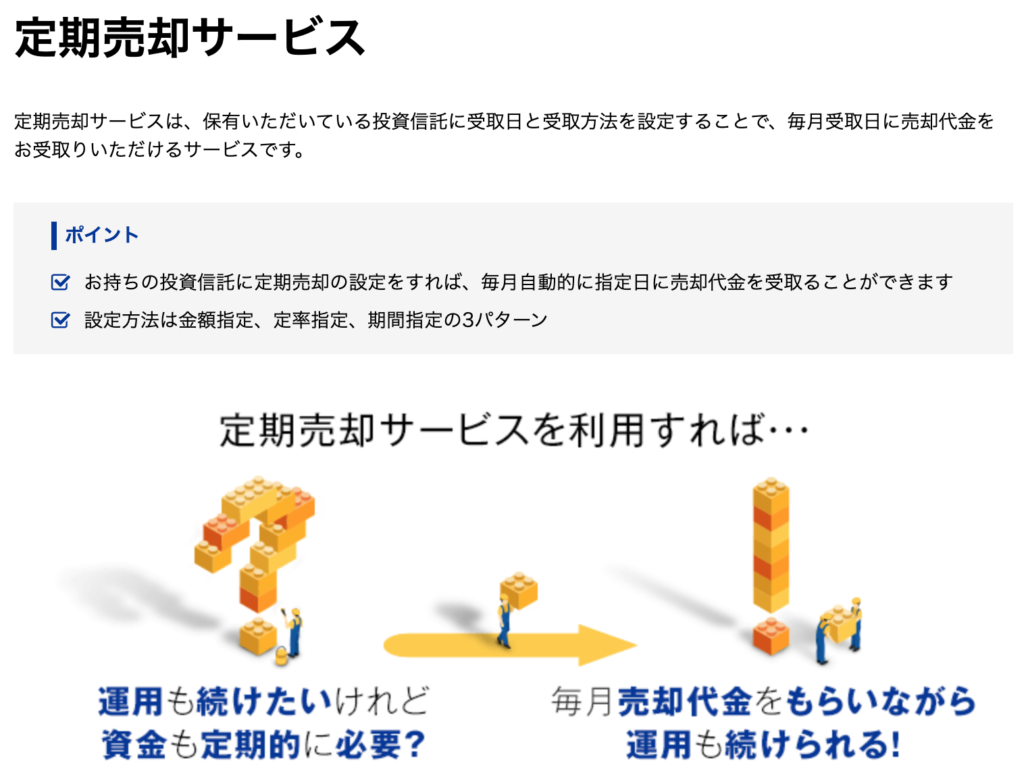

楽天証券には、コツコツ投資した資産を、コツコツ売却できる「投信定期売却サービス」があります!

※画像は楽天証券から引用

いきなり結論から…!

楽天証券には「投信定期売却サービス」があり、購入時の積立と同じ感覚で、売却時もコツコツ自動で現金化することができます!

※一般NISA口座・つみたてNISA口座でも利用が可能です

また、設定方法は簡単で、定額売却・定率売却などを選択できます。

※定期売却時のシミュレーションも併せて確認が可能です

つみたてNISAなら、投資を開始後20年が経過した後や、資産の取り崩しをする際に、便利なサービスとのことでした。

それでは、1つずつ解説いきます!

投信定期売却とは

楽天証券に掲載されていたサービス概要はコチラです。

定期売却サービスは、保有いただいている投資信託に受取日と受取方法を設定することで、毎月受取日に売却代金をお受取りいただけるサービスです。

例えば、老後資金などの出口としてコツコツ売却していけば、精神的に余裕が持ちやすいです。

ただし、現在積立設定中の銘柄は、定期売却不可なので注意が必要です!

対象商品について

当社取扱投資信託

- ラップ、MMF、外貨建てMMFを除く

対象銘柄

投資信託積立可能銘柄

対象口座

- 一般

- 特定

- NISA

- つみたてNISA

- 法人口座

※ジュニアNISAは対象外

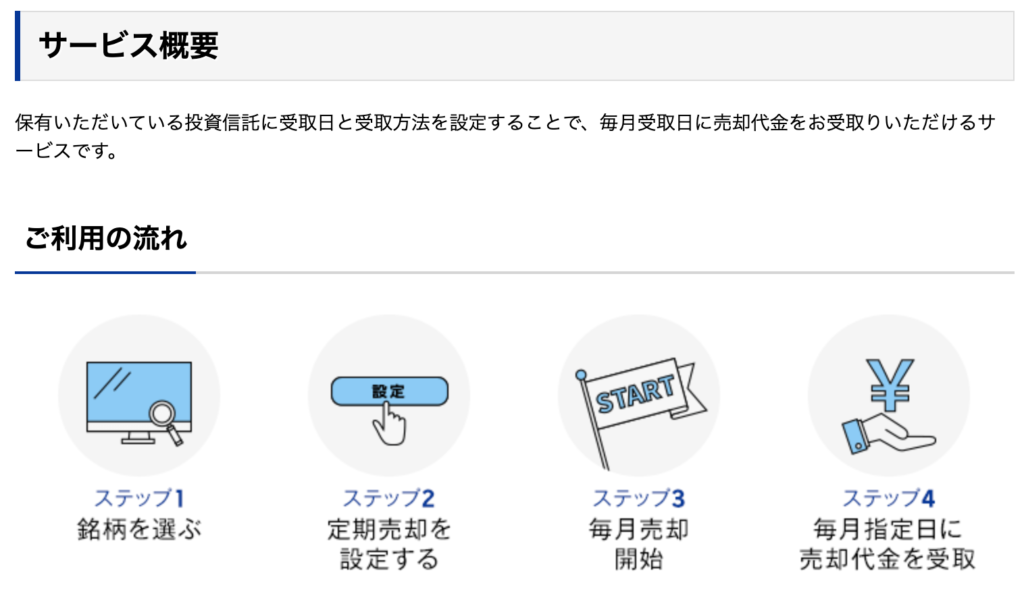

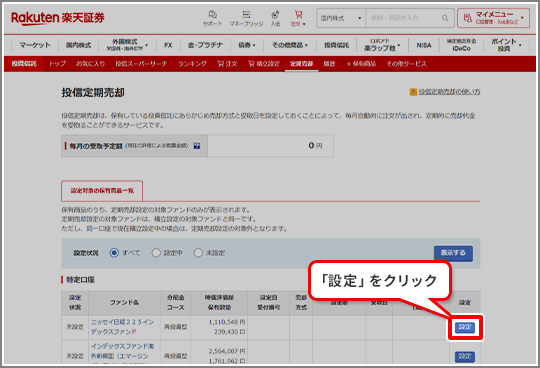

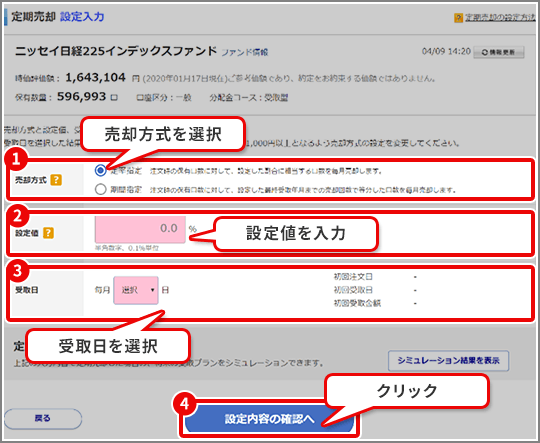

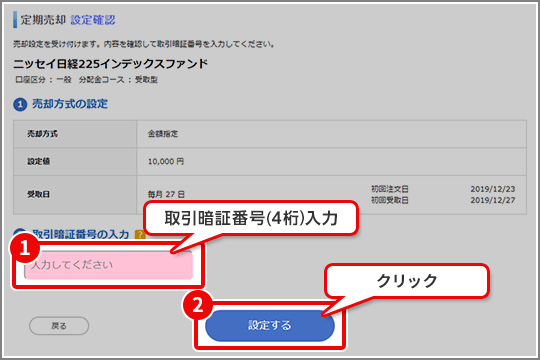

定期売却サービスの設定方法

以下は、楽天証券の公式ヘルプページに掲載されていた画像を引用しております。

投資信託タブにある「定期売却」の位置がやや分かりづらかったです…。

それをクリックした後は、以下の画像の流れで設定可能でした。

定額売却と定率売却のメリット・デメリット

受取方法

以下の3通りの受取方法が選べます。

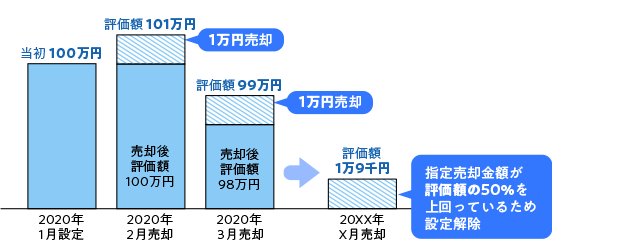

①金額指定 1,000円以上1円単位

毎月一定額を売却し受取ります。

例)毎月15日に1万円ずつ受取ると指定した場合、指定した投資信託の評価額が2万円以下になるまで、毎月自動的に売却し15日に受取ります。

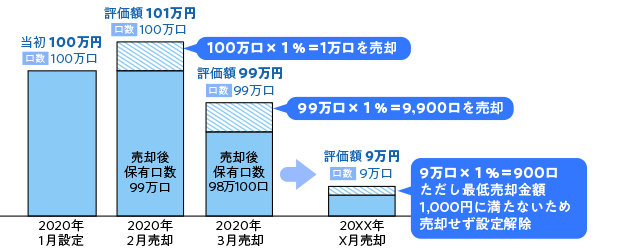

②定率指定 0.1%以上0.1%単位

指定している投資信託を、あらかじめ指定した率に相当する口数を毎月売却し受取ります。

例)毎月15日に1%ずつ受け取ると指定した場合、売却注文日の投資信託の保有口数の1%に相当する口数を、自動的に売却し15日に受取ります。受取額は変動します。

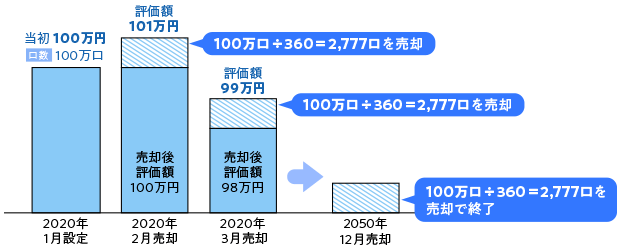

③期間指定 最終受取年月を指定

最終受取年月を指定し、指定投資信託の保有口数を、当該年月までの売却回数で等分した口数を定期的に売却し、受取ります。

受取額は変動します。

下記の例では、追加投資、一部解約、再投資等は考慮していません。

例)2050年12月まで毎月15日に受け取ると指定した場合、指定した投資信託の口数を360回(2020年1月設定の場合)で割った口数を自動的に売却し15日に受取ります。受取額は変動します。

受取日

毎月1回、1日~28日より選択

受取日が休日の場合、前営業日にシフト

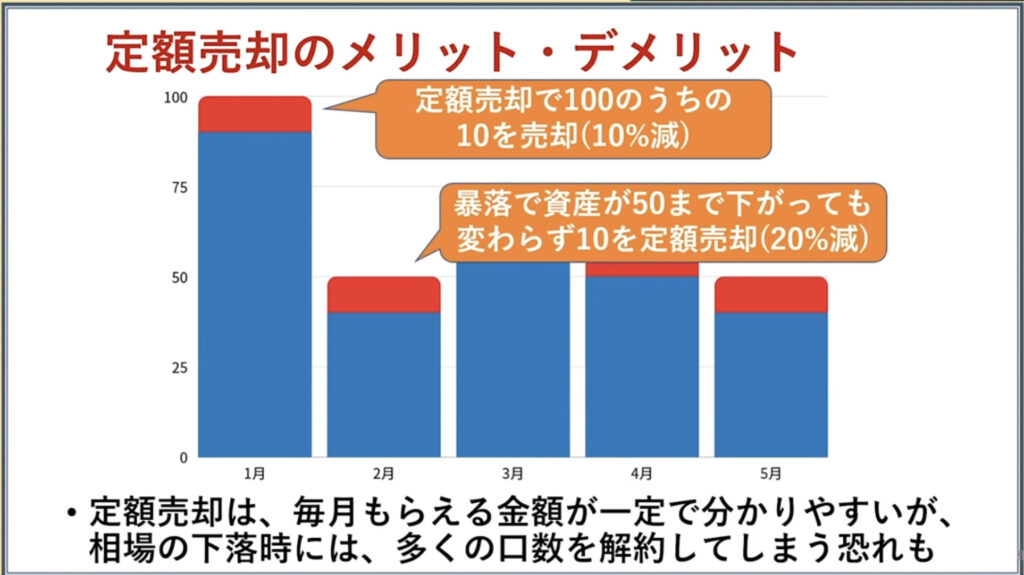

定額売却と定率売却のメリット・デメリット

定額売却

定額売却は、毎月の貰える金額が一定になり分かりやすいです。

しかし、相場の下落時には、多くの口数をいっぺんに解約してしまう恐れもあります。

これは「定額積立のドルコスト平均法と逆の現象が起きてしまう!」ということでもあります。

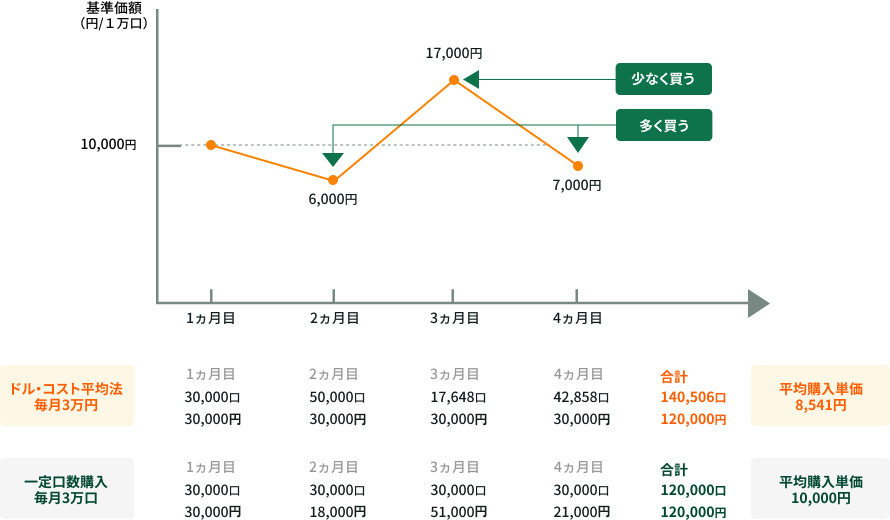

ドルコスト平均法とは…?

※以下、SMBC公式サイトより引用

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。

投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

ドル・コスト平均法の仕組み

購入金額を一定に保つことで、以下の効果が得られます。

- 価格が低いとき、購入量(口数)が増加

- 価格が高いとき、購入量(口数)は減少

一方、価格に関係なく常に一定の量(口数)を購入していくと毎回違った金額での購入となります。

ドル・コスト平均法による購入方法は、全体の平均購入単価を平準化させる効果があり、長期的な資産形成を行っていく上で有効な方法のひとつと考えられます。

※ドル・コスト平均法は将来の収益を約束したり、相場下落時における損失を防止するものではありません

ドル・コスト平均法の例

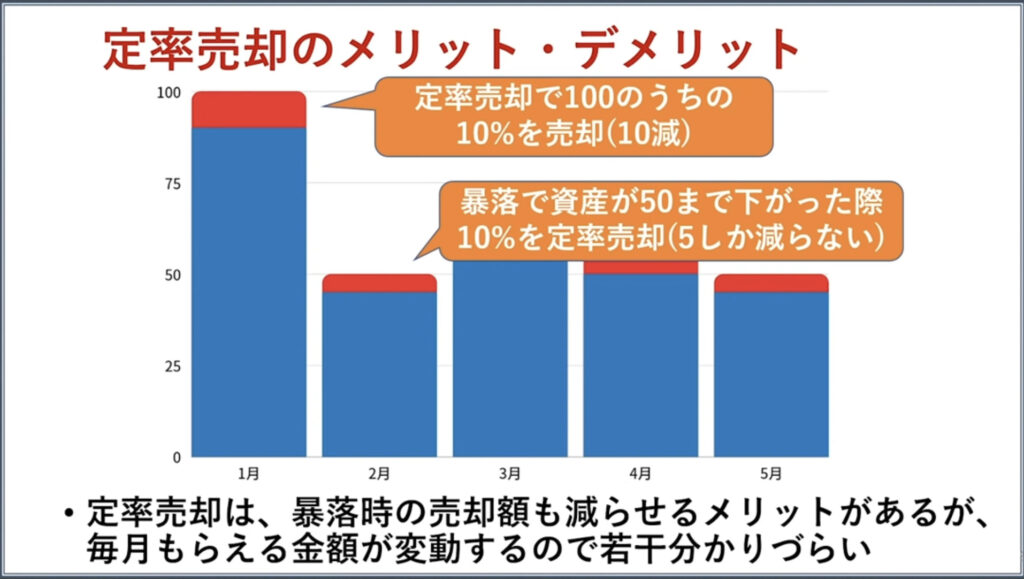

定率売却

定率売却は、暴落時の売却が減らせるというメリットがあります。

しかし、毎月貰える金額が変動するので、若干分かりづらいというデメリットもあります。

まとめ

という訳で…、定期的に投資信託の売却を行える設定ができる、「投信定期売却サービス」でしたが、いかがでしょうか?

投資信託は、基本的にコツコツと買い続けて投資をし続けるのが、一般的な流れ。

であれば、売却という出口もコツコツ行ったほうが、精神的に良さそうな気がします!

設定方法も難しくなく、定額売却・定率売却など、自分の好みにあった方法も選択が可能。

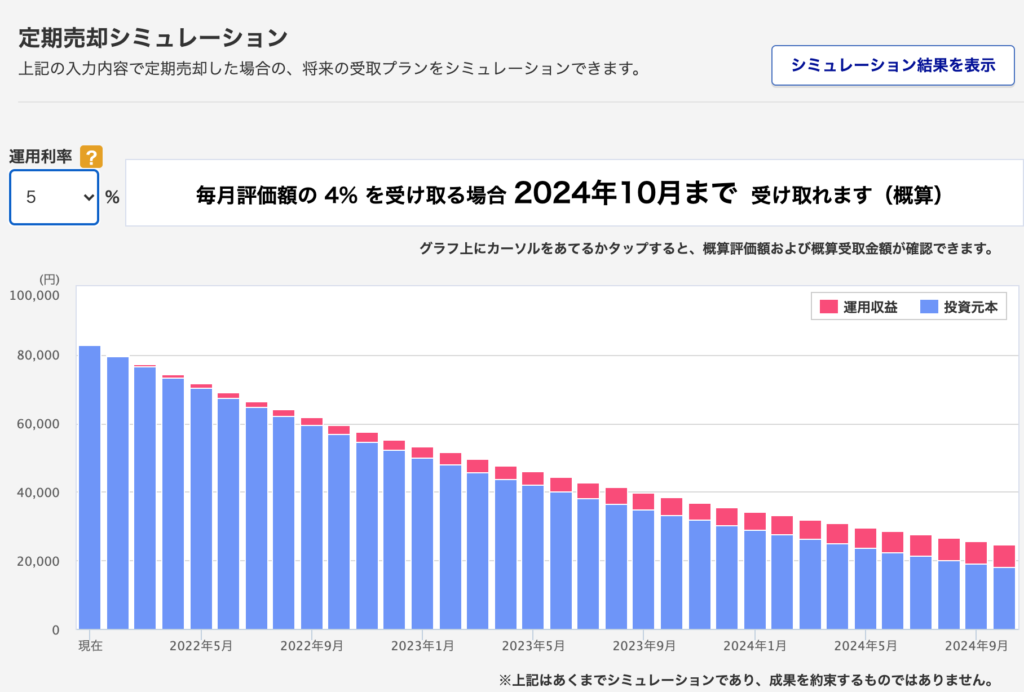

こんな感じで、売却シミュレーションも行えるようなので、とても安心ですね!

何年後、何十年後になるかは分かりませんが、いずれ資産の取り崩しを行う際には活用したいと思いました!

それでは、今後も自由(FIRE)への道を歩んでいきます!

みなさま、明日もキラやばー☆( ゚∀゚)o彡°

▼バンクアカデミーさんの書籍▼

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2116eaad.7b391023.2116eaae.030f67e4/?me_id=1213310&item_id=20417612&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1561%2F9784046051561_1_5.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

バンクアカデミーの亮平さんが出版されている「資産形成1年生」。

- 何から始めればいいの…?

- 貯金は全然ないし、お金が減るのも怖い…

- 面倒くさいのは嫌だ…

お金の不安や悩みを抱えている人に向けて、最低限やるべきことを、YouTube登録者数34万人超え元銀行員の亮平さんが、イラストと図解でやさしく解説。

さらに、やるべきことが一目でわかる「資産形成チェックリスト」も収録。こちらをクリアしていくだけで、つみたてNISA、楽天経済圏、ふるさと納税、固定費削減、先取り貯蓄のすべてが順を追って達成できる!

FIRE初心者方向けに、とてもオススメの本です!!