こんばんは。

昨日までの研修で大分エネルギーを使い、今日は1日…。

眠気がすごかったケニーです。

誰かに何かを伝える時に、想いが強ければ強いほど、大量のエネルギーが必要になりますね。。

そういう時のために、日々エネルギーを蓄えておきたいものです。

そんな今日は、ブログ投稿1000本ノックの95本目。

以前に以下の記事で簡単に解説していた「インボイス制度」。

税理士Youtuberのヒロ税理士が、10月から登録が開始した「インボイス制度」について解説されていました。

この動画の結論ですが、

年間売上が1,000万円以下の免税事業者でも、このインボイス制度が開始される2023年10月1日以降は、インボイス番号を取得しておいたほうが良さそう。

ということでした。

なぜか…?

動画で紹介されていた内容を抜粋して解説します。

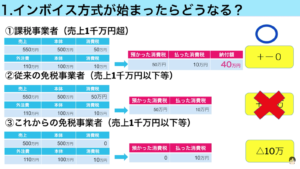

1.インボイス方式が始まったらどうなる?

免税事業者の例は②・③ですが、②のパターンは2023年10月1日以降は認められなくなります。

そのため、インボイス番号を取得していない事業者は、強制的に③のパターンになります。

- 売上に対する消費税はもらえなくなる(かもしれない)

- 費用にかかる消費税は払わないといけない

ということで、手元のキャッシュが経費分減ることになってしまいます。。

2.インボイス登録すべき人・しなくてもいい人

「インボイス制度」は、

インボイス番号がない事業者が、顧客から消費税を取っては行けない制度。

ではありません!

インボイス番号がない事業者が、顧客から消費税をもらえなくなるかもしれない制度。

とのことです…!

自分の事業の顧客が、個人(BtoC)ではなく事業者(BtoB)な場合は要注意!

事業者がインボイス番号を持たない免税事業者に払った経費について、消費税の差し引きをすることが認められないということになり、顧客から敬遠されかねないとのこと。。

僕も現状は「課税売上1千万以下の免税事業者」にあたりますので、様子見しながら2023年3月31日までにインボイス登録する必要がありそうです…。

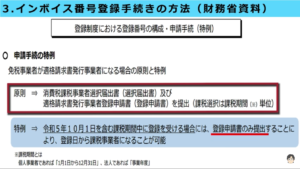

3.インボイス番号登録手続きの方法について

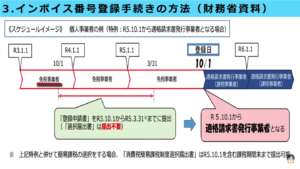

申請手続きには特例が準備されており、2023年3月31日までに登録申請書という書類のみ提出すれば、課税事業者になることができるとのこと。

※原則は選択届出書という書類も提出する必要がある模様

2023年3月31日までに申請完了すれば、2023年10月1日から「適格請求書発行事業者」となり、その年の10〜12月の3ヶ月分が課税事業者としての確定申告を行うことになりそうです。

その前までの9ヶ月は免税事業者のため、確定申告が結構めんどくさそうな気配が漂っております。。

ひとまず、2023年に入るまでは様子見しようと思います。

それでは、今後も自由(FIRE)への道を歩んでいきたいと思います!

いつもブログを見ていただき、ありがとうございます!!

ごきげんよう〜(^^)v

▼税金の知識にも両学長の書籍▼

両学長は、私と同い年の方なのですが、親近感のある喋り方と、実践に基づくお金の教養力があり、とても尊敬しております!

書籍「お金の大学」は、両学長の各種動画と同じくらい、とてもわかり易くお金の教養が網羅されています。

FIREを目指されている方は必読の1冊!ぜひご覧ください♪